Inversiones y elecciones: una guía para moverse en tres actos

La incertidumbre de cara a los próximos meses no radica solo en las fuentes de riesgo que venimos monitoreando desde la macro, sino que también está en los resultados electorales. La carrera por el sillón de Rivadavia iniciará el 13 de agosto con las PASO, continuará el 22 octubre con las Generales y, eventualmente, el 25 de noviembre con el ballotage. Finalmente, el 10 de diciembre habrá cambio de banda presidencial.

Frente a este escenario, planteamos 3 etapas bien marcadas en lo que queda de 2023. En cada una de ellas destacamos las variables a monitorear y cuáles podrían ser los mejores instrumentos de inversión.

En primer lugar, el mes que resta hasta que se lleven a cabo las Primarias. Destacamos entre los potenciales riesgos del frente externo, con las reservas netas en mínimos históricos y un acuerdo con el Fondo que aún no se termina de cerrar. El segundo acto corresponde al período entre elecciones, el tumultuoso intervalo entre agosto y diciembre. Buena parte de este rumbo será definido por la gran encuesta con escala de 1 a 1 que se llevará a cabo el próximo mes. Por último, subrayamos los desafíos que deberá afrontar la próxima gestión a partir de diciembre.

Con la reconfiguración de la oferta electoral, Massa no sólo pone en juego la reputación de su coalición, sino que se está jugando su candidatura presidencial. Como el dantesco cuadro de la economía plantea un escenario más que desafiante para el oficialismo, cualquier evento disruptivo en la antesala de las elecciones primarias pulverizaría las chances del político que hoy prácticamente “tiene la lapicera” del Ejecutivo.

Solo este nivel de apuestas permite entender, entre otras maniobras, que el Banco Central haya consumido en mayo USD 759 millones (récord en la gestión Fernández) para intervenir en los dólares financieros, aún con reservas netas por debajo de cero.

Paradójicamente, la delicada situación del stock de activos externos es actualmente una de las principales fuentes de riesgo de cara a los próximos meses. Tras el pago al Fondo del viernes 30 de junio y el pago de intereses de bonos soberanos del 9 de julio, las reservas netas se ubicarían en torno a los USD -6.200 millones.

En este sentido, es fundamental que durante la próxima semana se llegue a un acuerdo con el FMI para destrabar el desembolso de USD 4.000 millones. En caso contrario, el Gobierno deberá afrontar los vencimientos de julio por USD 2.630 millones sin DEGs, por lo que los dólares líquidos del Central irían transitoriamente hacia la zona de USD -9.000 millones. Si bien un “dólar soja 4” será necesario, lejos estará de ser suficiente producto de la sequía y de las expectativas que baraja el mercado sobre la dinámica devaluatoria en los próximos meses.

En este escenario, la postura del FMI será clave. En términos generales, el organismo busca no interferir en el proceso electoral. No obstante, Argentina incumplió en el primer trimestre dos de las tres metas, y en el segundo cuarto del año no alcanzó ninguno de los targets. A su vez, las autoridades locales se niegan a ajustar discretamente el tipo de cambio, mientras que el Fondo se opone a que el BCRA siga despilfarrando divisas a un tipo de cambio de $ 260, que en términos reales es un 25% inferior al de hace 18 meses.

También será fundamental la asistencia de China. Según se dejó trascender, si el Fondo no aprobara el desembolso, China autorizaría a Argentina a usar el segundo tramo del swap para abonar los vencimientos restantes.

Más allá de cómo termine ajustando el tipo de cambio (políticamente no hay incentivos a devaluar, aunque las reservas pidan lo contrario), las restricciones cambiarias más estrictas serán casi una garantía. Como resultado, la actividad económica será doblemente castigada: no solo por la sequía, sino también por el cuello de botella generado por el cepo (solo el 10% de los bienes importados son destinados directamente al consumo). En abril el producto se contrajo 1,9%, y según las señales de los indicadores de actividad y recaudación tributaria, el PIB continuaría retrocediendo.

Una de las pocas certezas que tenemos hacia el 13 de agosto es que la inflación no se moderará de forma sostenida. Si bien las estimaciones privadas registraron una desaceleración en el IPC de junio al 7%, no existen fundamentos desde la macro que apunten a una desaceleración permanente.

En la primera mitad del año, las canillas de emisión funcionaron a pleno: la recompra de deuda en el mercado secundario acumula cerca de $ 1,8 billones en lo que va de 2023, mientras que la asistencia monetaria directa a través de Adelantos Transitorios suma $ 670.000 millones (aun dejando de lado los $ 688.000 millones en DEGs y yuanes para pagarle al Fondo). A su vez, la inyección monetaria por la integración de encajes con títulos públicos por parte de los bancos ya suma $ 1,6 billones en los primeros 5 meses del año.

Con la premisa de que el IPC aún tiene margen para subir, miramos con buenos ojos aquellos instrumentos indexados a inflación de corto plazo, como las Lecer a septiembre, octubre y noviembre. Estas letras, además de cobertura de poder de compra, ofrecen retornos del 2% anual en términos reales.

En cuanto al tipo de cambio, si bien los riesgos son evidentes, no vemos en nuestro escenario base un ajuste discreto en la previa a las PASO. Pero no todo es color de rosas. Dónde sí podríamos ver ciertas turbulencias es en la brecha cambiaria. El MEP con bonos se encuentra 86% por encima de la cotización oficial, mientras que el “contado con liqui” opera con un spread del 92%, con intervención oficial. Aún si tomamos acciones, la brecha se ubica en 102%.

Es cierto que este indicador transita por encima del promedio de la gestión actual. No obstante, cualquier señal de dificultad en las negociaciones entre Argentina y el Fondo tendría un eco instantáneo sobre los dólares financieros. Movimientos de risk-off en los mercados internacionales (como el de las últimas jornadas) también potenciarían movimientos alcistas sobre los precios alternativos de las divisas.

En resumidas cuentas, para la antesala de las PASO, creemos que las Lecer son los vehículos más seductores para las posiciones estructurales en peso, por encima de las alternativas dollar-linked. Al mismo tiempo, para carteras con más grados de libertad, no sería conveniente ir en contra de la clásica tendencia de dolarización de portafolios de toda previa electoral.

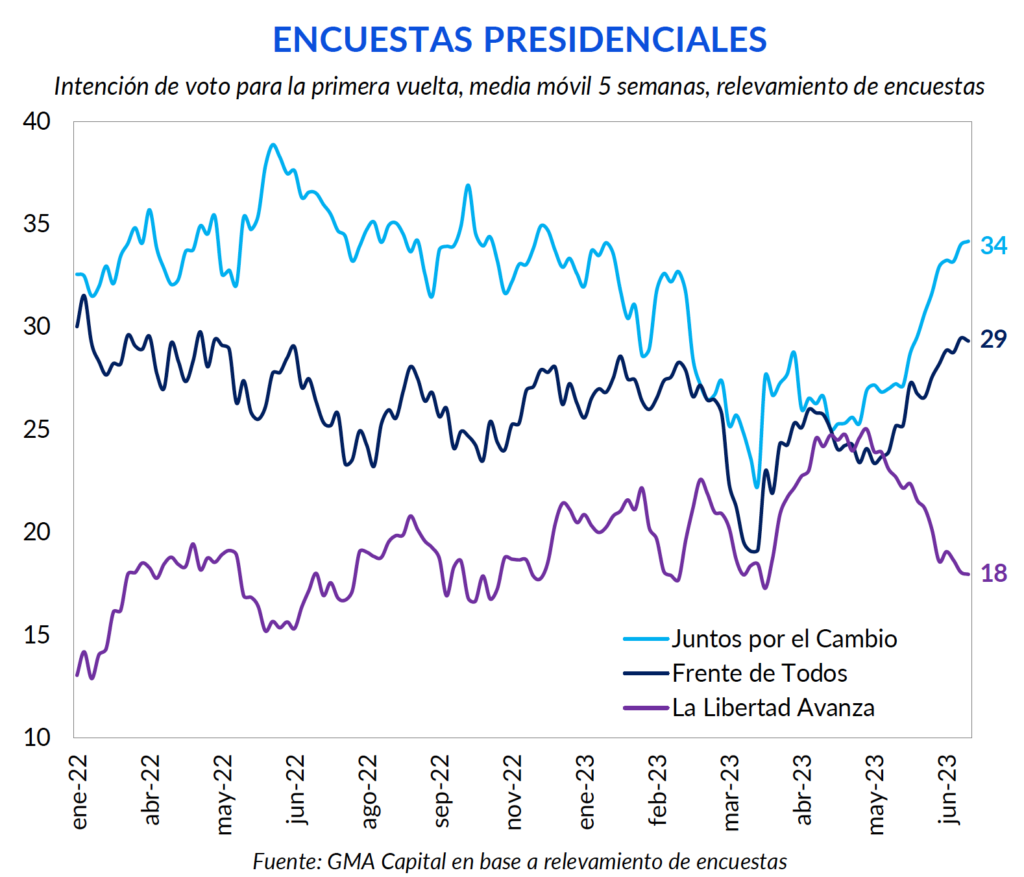

El 13 de agosto se levanta una de las incógnitas políticas. Tendremos la definición de los candidatos finales de cada coalición. Desde el oficialismo, las primeras encuestas dan a Massa como cómodo ganador en la interna. En esto, habrá que ver cuánto del del núcleo duro del kirchnerismo será capitalizado por el actual ministro de Economía y qué tanto logrará captar Juan Grabois. Por el lado de los libertarios tampoco hay dudas porque Javier Milei va como único candidato.

La mayor definición se dará en Juntos por el Cambio. La principal coalición opositora viene ganando terreno en las encuestas tras los resultados favorables a nivel provincial (en las regiones donde hubo lineamiento directo a nivel nacional JxC ganó 7 p.p. respecto a 2019 y el Frente de Todos perdió 5 puntos). A su vez, este frente estaría canalizando parte de la intención de voto de Milei, especialmente después de las dudas suscitadas acerca de su estructura política y de su financiamiento. A nivel nacional, y en base a un promedio público de relevamientos, la intención de voto para la coalición que gobernó en 2015-2019 rondaría 34 puntos, seguido por Unión por la Patria (29%) y La Libertad Avanza (18%).

Frente a esta composición, la interna de JxC apunta a ser una elección casi tan importante como el mismo ballotage. De acuerdo a las últimas encuestas, ya con los candidatos definidos, la ex presidenta del PRO, Patricia Bullrich, se impondría frente al actual Jefe de Gobierno, Horacio Rodríguez Larreta, por una leve diferencia.

La carrera hacia octubre es mucho más opaca e imprevisible debido a la dependencia de los resultados de agosto.

Naturalmente, a partir del 14 de agosto habrá una mayor previsibilidad sobre el escenario electoral. En función del resultado, podríamos ver a Massa corriéndose de la cartera de Economía dejando, en el mejor de los casos, a alguna figura cercana a él.

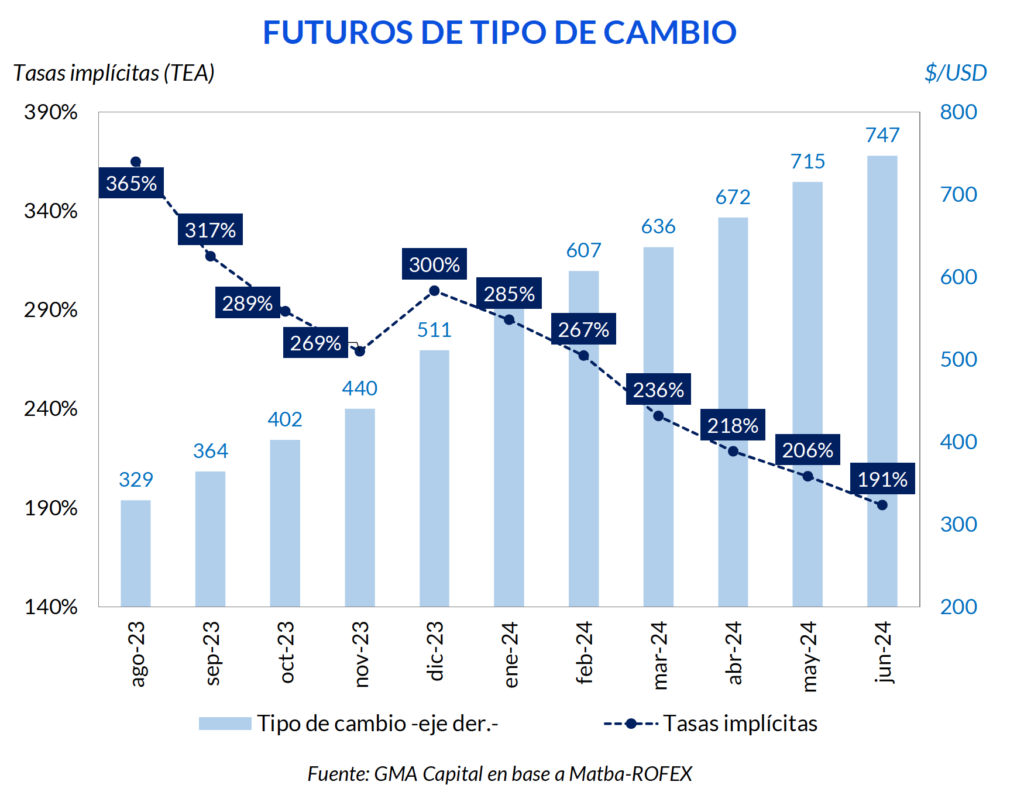

Aún si se llegara a esta instancia sin ajustar el tipo de cambio, no sería extraño ver una aceleración inflacionaria producto de las expectativas. En el mercado hay cierto consenso de que en los próximos siete meses habrá un ajuste discreto en el precio oficial de la divisa. Así, por inducción hacia atrás, los distintos agentes actuarían en función a ello en el corto plazo. Este comportamiento se verá con mayor claridad probablemente en el mercado de futuros de tipo de cambio.

En lo que se refiere a apuestas direccionales sobre los activos, durante este período notaremos una mayor volatilidad. El fortalecimiento de posiciones largas en acciones y bonos, o su reversión dependerá de la performance relativa de la oposición. Todo apunta a que una consolidación de Juntos por el Cambio en primer lugar sería tomada como una buena señal. No así, quizás, frente a una definición más reñida y cerca de los “tres tercios”.

En particular, el mercado podría atemorizarse ante propuestas económicas más radicalizadas que conduzcan a escenarios a la Venezuela ó de extrema dolarización. Preferiría, en cambio, una posición de centro, pero que pueda materializar un golpe de timón económico e institucional con poder de gobernabilidad.

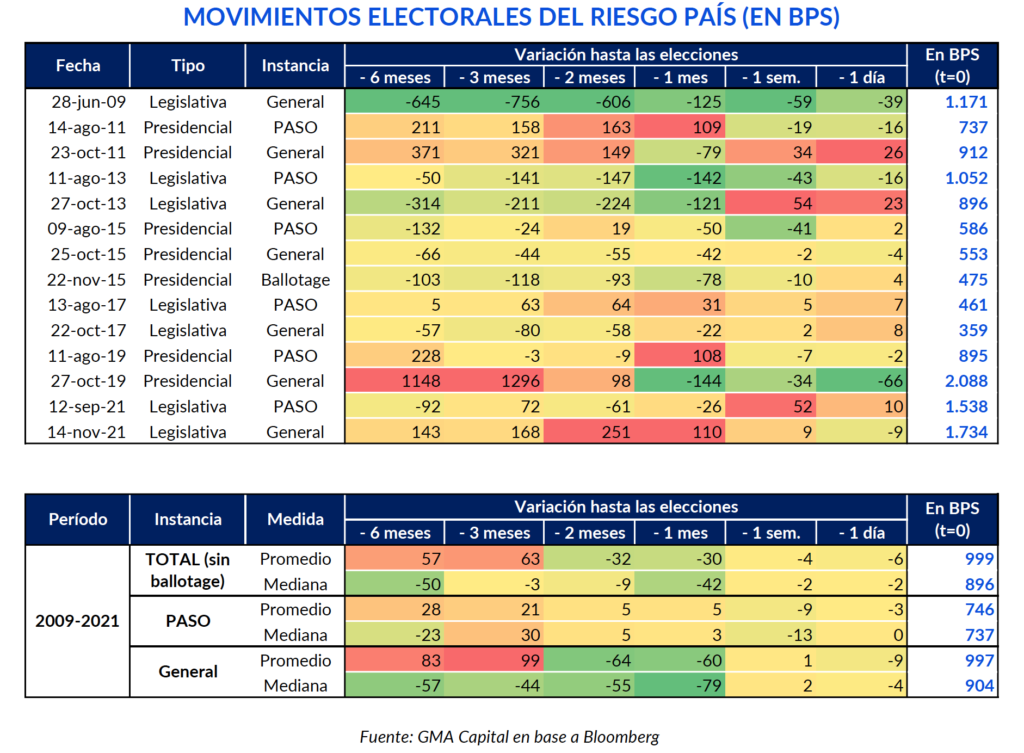

Por eso, los inversores más inteligentes esperan para ver. Este “wait and see” se podría cortar el 13 de agosto o incluso después. No es casualidad que, desde que se celebran las PASO, los mayores movimientos en los bonos soberanos suelen ocurrir entre las Primarias y las Generales. Un eventual ballotage, si el resultado no fuera previsible, podría estirar los plazos de espera hasta el 19 de noviembre.

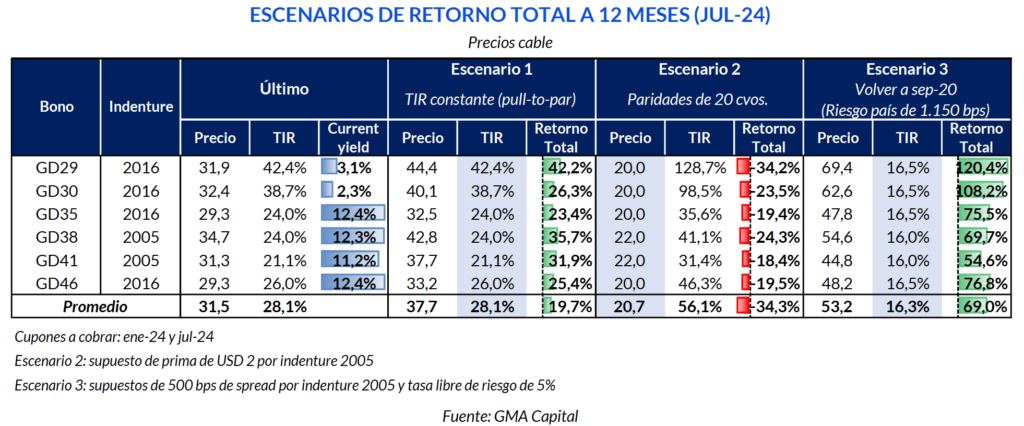

En lo que va del año los Globales acumulan una suba de 20% en dólares, mientras que los Bonares avanzaron 9,8% a pesar del ajuste más reciente. Por otro lado, independientemente del último rally, los bonos todavía exhiben paridades en torno al 30%. Si bien un favorable resultado en los comicios podría extender las ganancias, los inversores especializados en renta fija probablemente sean más cautelosos y esperaren no solo para ver quién gana los comicios sino también si puede corregir cerrar los desequilibrios, corregir precios relativos, liberar las restricciones y ejecutar las reformas que la macroeconomía necesita.

En suma, el período entre elecciones estará signado por una marcada volatilidad, pero a diferencia de la previa a agosto, podríamos ver una mayor presión sobre el tipo de cambio oficial. A pesar de que todo el mercado espera otro endurecimiento del cepo, no se puede descartar que exista algún movimiento correctivo post-PASO, no voluntario, sino más bien forzado por el estado delicado de reservas y por el FMI, que desde hace tiempo está solicitando una actualización en el nivel de competitividad externo.

Frente a este conjunto de condiciones, bajo la hipótesis de que el precio mayorista del dólar podría superar a la inflación durante esos meses, priorizamos seguir de cerca los futuros de tipo de cambio con vencimiento luego de diciembre e instrumentos dollar-linked con vencimiento en la primera mitad de 2024, tal como el título TV24 o el dual TDA24. Estas premisas son claves para empresas cuyos negocios están naturalmente “vendidos” en dólar, como las importadoras.

Ya sea vía pass-through por una devaluación indeseada o por el traslado de costos de cobertura y de reposición (potenciado por el cepo) de sectores que importan bienes, es probable que la inflación tome temperatura tarde o temprano. Prescindiendo del timing cambiario, la cobertura real mediante instrumentos hacia 2024 (siempre y cuando los temores de reperfilamiento se disipen por completo) también sería competitiva para las tesorerías con muchos pesos.

La cantidad de desequilibrios que tendrá que afrontar la próxima gestión es, cuanto menos, desafiante. Además de cerrar un nuevo acuerdo con el FMI, para detener la inflación es fundamental reducir la emisión monetaria exógena. Y para ello, dado el escaso acceso al crédito, alcanzar rápidamente el equilibrio fiscal es un aspecto medular. Hacia mayo el déficit primario representaba 2,6% del producto y podría ascender hasta 4% para fin de año. En este contexto, para conseguir ordenar las finanzas públicas será imperioso achicar, entre otras partidas, las erogaciones por subsidios económicos, que hoy representan 2,5% del PIB.

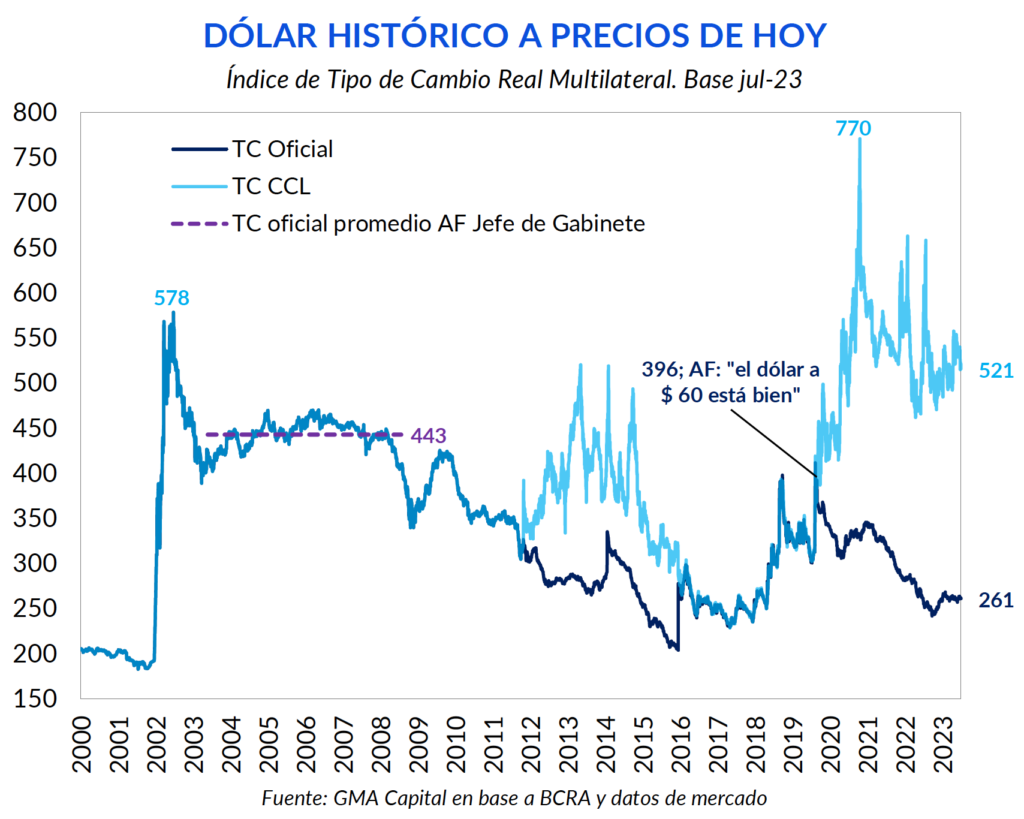

Por otro lado, siempre dentro de un plan económico integral que ayude a anclar expectativas, debería existir una corrección del tipo de cambio oficial, que acumula una apreciación de 25% desde 2021. La brecha al 100% y las reservas netas en terreno negativo son un claro reflejo de que a $ 260 las cuentas externas no cierran.

¿De qué magnitud debería ser el ajuste cambiario? La respuesta a este interrogante depende, en última instancia, de la herencia que reciba la próxima gestión y de cómo el mercado acompañe. No obstante, comparar las mayores devaluaciones reales de los últimos 20 años puede resultar de interés para ganar perspectiva. El podio lo lidera la liberación del cepo de diciembre de 2015. En ese mes el tipo de cambio real saltó 28%. No obstante, el precio del dólar vigente previo al cambio de mando era de $ 204 a precios de hoy, muy por debajo del tipo de cambio actual ($ 260).

Los ajustes de precios relativos (tarifas y tipo de cambio) garantizarían un fogonazo inflacionario al comienzo del próximo gobierno. ¿Qué tanto de la variación del dólar oficial se irá directamente a precios? Es imposible saberlo. Por un lado, de acuerdo con la evolución del precio de los bienes importados se puede concluir que estos se pricean a un mix entre el dólar oficial y el paralelo. Por otro lado, la capacidad de la próxima gestión para anclar expectativas será fundamental para determinar cuál será el pass-through del dólar a precios.

Dicha capacidad además será clave para poder recomponer la demanda de pesos y así levantar las restricciones cambiarias sin que la economía sufra eventos disruptivos. “Levantar el cepo desde el día 1” no parece ser la prioridad de la oposición, al menos según declaraciones de sus principales referentes económicos. Sin embargo, el foco en mejorar los precios relativos para recomponer reservas sí aparece más claramente.

Pensando en este escenario base de cara a 2024, en el que el tipo de cambio real mejora transitoriamente, preferimos los instrumentos dollar-linked por sobre aquellos que ajustan solo por inflación (CER). Para una instancia postcorrección, la balanza se inclinaría hacia los indexados producto de la apreciación que suele seguir a los procesos de overshooting.

En cuanto al dólar financiero, esta variable transita un umbral históricamente caro. $ 500 o más implica un valor de aborrecimiento total del peso, prácticamente comparable con lo peor de los meses que siguieron la salida de la Convertibilidad. Mientras que el precio del CCL es lo que vale la seguridad (y por eso es una parte crítica en toda cartera antes y durante las elecciones), esta tesitura podría dar un giro de 180° en un marco de corrección virtuosa de los desequilibrios.

Pensando a largo plazo y con una mirada optimista, una economía sin cepo, sin emisión monetaria para financiar al Tesoro, con cuentas públicas ordenadas, reservas y acceso a los mercados internaciones, debería contar con un tipo de cambio real más apreciado y más fiel a sus fundamentos. Ese nivel seguramente está por debajo de $ 500 y por encima de $ 260.

En lo que se refiere a activos financieros, creemos que los bonos en dólares (cuyo horizonte de pagos no es desafiante en los próximos años) tienen más para dar que las acciones dados estos precios. Mientras que los primeros muestran riesgo asimétrico al alza (las paridades podrían caer en un caso malo, pero podrían subir mucho más en un escenario favorable), la renta variable está cerca del promedio histórico.

Además, las valuaciones están lejos del estándar histórico dado el nivel actual de precios de bonos soberanos. Es decir, aunque las acciones podrían seguir su racha ganadora, entendemos que el balance de riesgos es más favorable para los títulos públicos. A largo plazo, e incluso bajo un supuesto ácido de reestructuración en los próximos años, será muy difícil perder invirtiendo hoy en Globales.