La eterna promesa de los bonos en dólares en 2024

En el primer mes completo de mandato Milei tiene que hacer frente a compromisos heredados con acreedores. En enero vencen casi USD 2.000 millones con el FMI y otros USD 900 millones a principios de febrero.

Pero en el cronograma de pagos el Gobierno también tiene los cupones por Bonares y Globales por un total de USD 1.500 millones. Se trata de cifras poco relevantes en magnitudes macroeconómicas, pero el calamitoso estado de las reservas hace que el tratamiento siempre sea especial.

En este contexto, analizamos la reciente performance de los bonos en dólares, que fueron una de las inversiones estrellas de 2023. Hoy revisamos drivers internacionales y locales, y buscamos créditos comparables. Luego planteamos escenarios de retorno total hacia una eventual normalización de la economía, en una realidad mucho más compleja de lo que parecía hace algunas semanas.

Para el nuevo gobierno no existe tal cosa como un “veranito”. No solo apremian la corrección de los desequilibrios heredados y la aceleración inflacionaria, sino también los compromisos con acreedores.

En el primer mes del año, la gestión de Milei deberá afrontar vencimientos de deuda tanto con privados como con organismos internacionales. Si bien se trata de cifras macroeconómicamente manejables, el lamentable estado de las reservas dificulta el panorama. Y es que, si bien el BCRA compró USD 3.500 millones en las últimas 16 jornadas, las reservas netas siguen en terreno negativo en la zona de USD 8.500 millones bajo cero.

Por un lado, aparecen compromisos con el FMI por un total de USD 1.945 millones, que podrán ser pagados el 31 de enero. Además, el 1 de febrero deberá pagar otros USD 864 millones. Vale recordar que el Fondo tiene un desembolso pendiente del año pasado por USD 3.275 millones, el que se no hizo por el incumplimiento total de los objetivos establecidos por parte de Argentina. En este contexto, se esperan reuniones entre los ministros y los funcionarios del organismo con el fin de destrabar la situación.

Por su parte, el 9 de enero el Tesoro pagará intereses de Bonares y Globales. Se abonará USD 0,5 por cada USD 100 nominales de AL29 y GD29, USD 0,375 por cada USD 100 VN de AL30 y GD30, USD 1,8125 en AL35 y GD35, USD 2,125 en AE38 y GD38, USD 1,75 en AL41 y GD41, y USD 1,8125 en GD46. Todo esto totaliza USD 1.547 millones.

En tanto, el Gobierno anticipó que emitirá nuevas Letras Intransferibles por un monto máximo de USD 3.200 millones para pagar deuda extranjera.

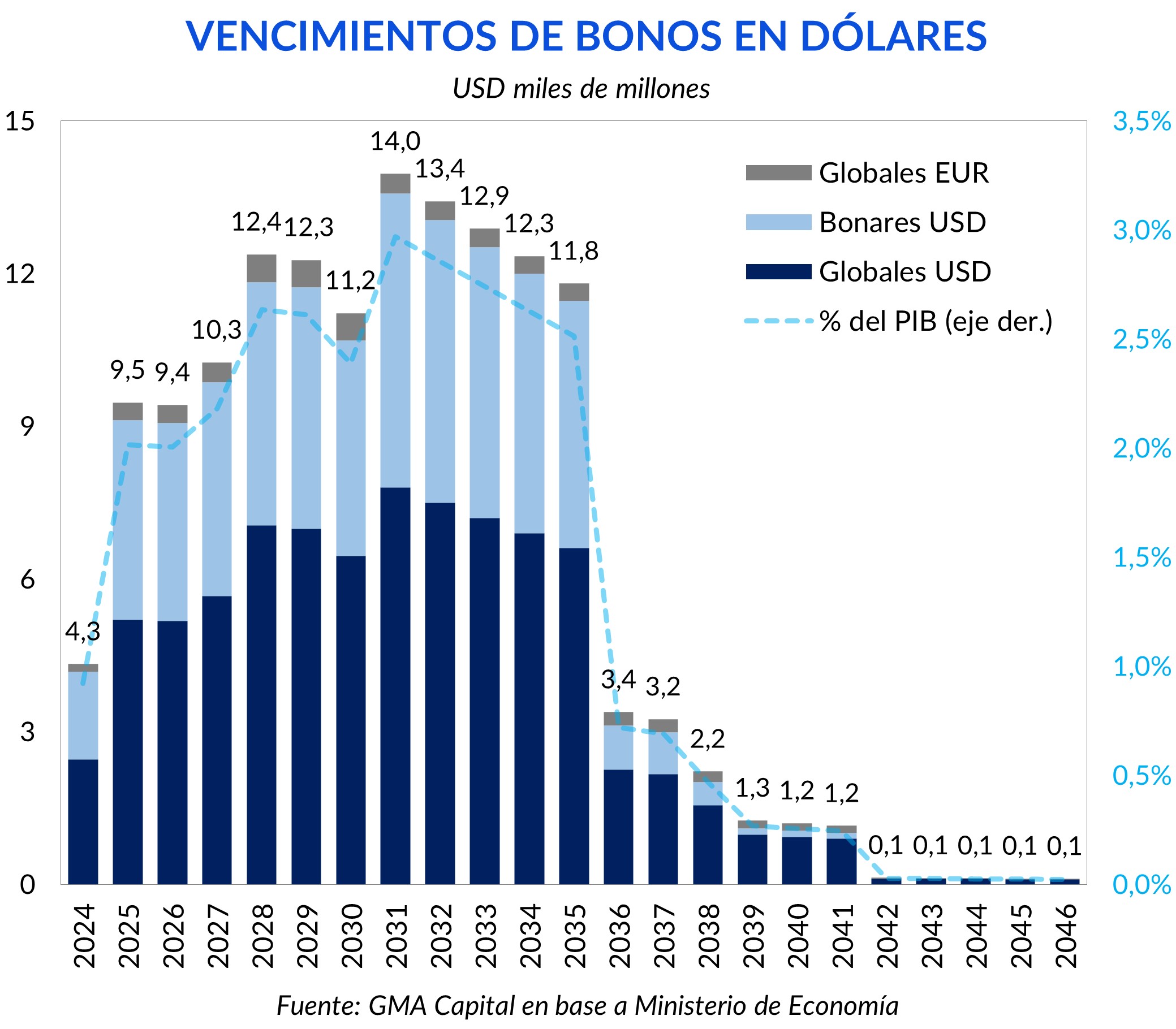

El segundo servicio de deuda se realizará en julio, por un monto total de USD 2.780 millones y empezará a incluir amortizaciones de capital. De esta forma, los vencimientos de deuda en dólares en 2024 totalizan USD 4.300 millones, menos de 1% del PIB. Estas cifras no deberían despertar gran preocupación, menos teniendo en cuenta que a partir del 2025 la misma factura se duplica. No obstante, el delicado estado de las reservas hace indefectiblemente encender las alarmas.

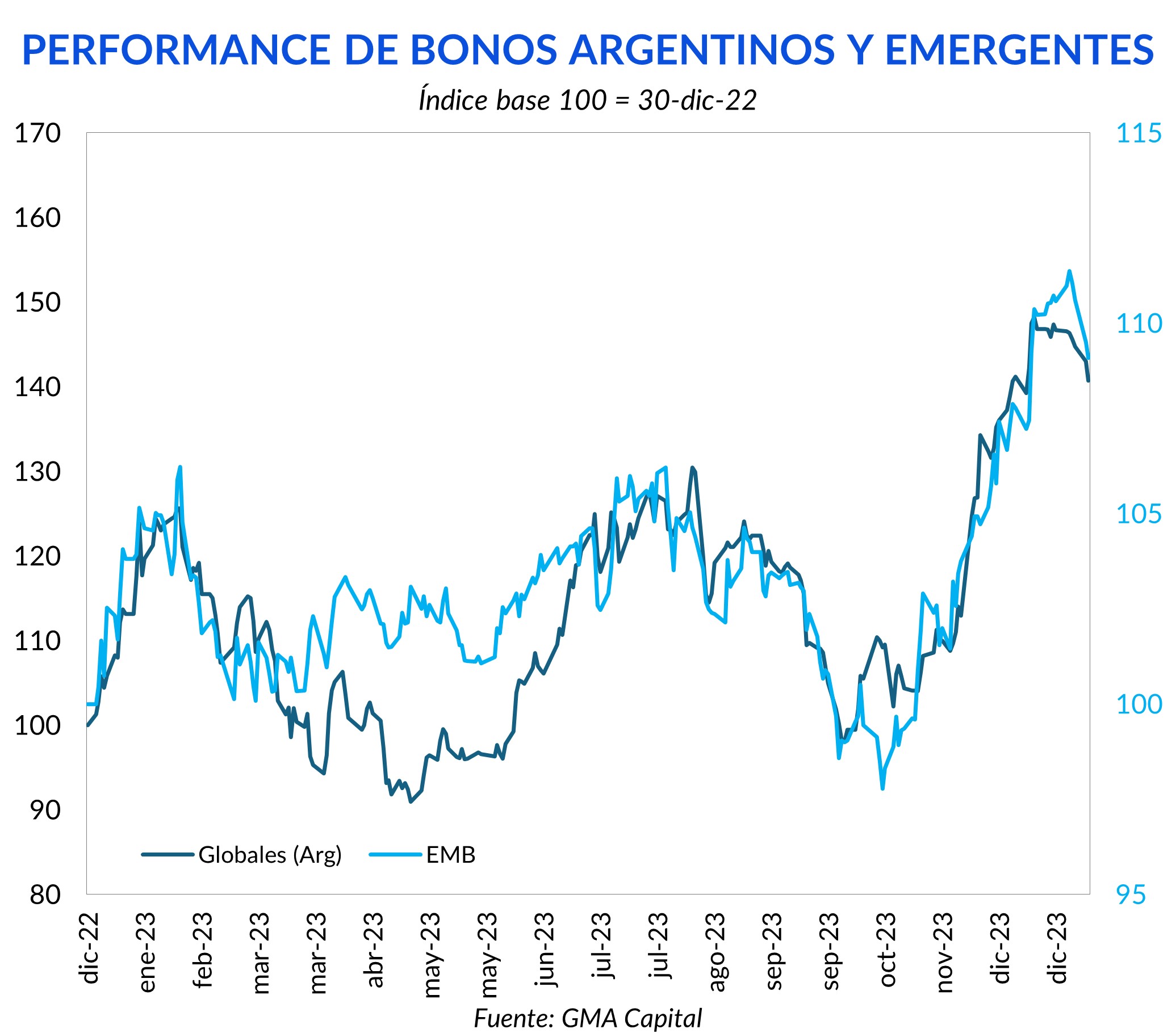

El corte de cupón representa una oportunidad para analizar en detalle estos instrumentos. Vale recordar que los bonos en dólares fueron una de las inversiones estrella en 2023. A nivel local, el cambio de rumbo de la política económica, que se consolidó con la victoria de Milei, fue celebrado por el mercado. La ratificación sobre la voluntad de pago y el cumplimiento de contratos, y el alejamiento de la idea de dolarizar la economía en el corto plazo también colaboraron. Así, entre el ballotage y el cierre de año los soberanos en dólares treparon entre 33% y 46% en moneda dura.

A pesar de las buenas señales por parte del gobierno con respecto al compromiso fiscal, no todo el rendimiento de los bonos es explicado por drivers locales. El entorno internacional fue favorable en los últimos 3 meses para la deuda emergente.

Las más recientes reuniones de la FED ofrecieron indicios ineludibles para el mercado: el ciclo de subas de tasas habría llegado a su fin y pronto habría luz verde para un escenario de recortes de tasas sin necesidad de una fuerte caída en la actividad. Los precios de los bonos del Tesoro norteamericano comenzaron a subir desde octubre (la tasa a 10 años recortó desde 5% hasta 3,8% en 2 meses) y los inversores se animaron a tomar más riesgo en mercados emergentes.

El ETF elaborado por JP Morgan que sigue los bonos emergentes subió un 11% desde los mínimos de octubre de 2023. La película de Argentina no estuvo aislada de este favorable viento de cola internacional.

Así como hubo cuestiones externas en la mejora, la caída de la última semana también contiene ingredientes foráneos. A principio de semana los treasuries a 10 años operaban en mínimos de 5 meses (3,8%), mientras que actualmente rinden en torno al 4%. Es que en Estados Unidos el mercado de empleo aún se muestra fuerte, tal como el dato de nóminas privadas no agrícolas mostró hoy (216.000 nuevos empleos vs. 175.000 esperado).

Con todo, los avatares de la política monetaria internacional y el sentimiento inversor serán insumos claves para la renta fija local en 2024.

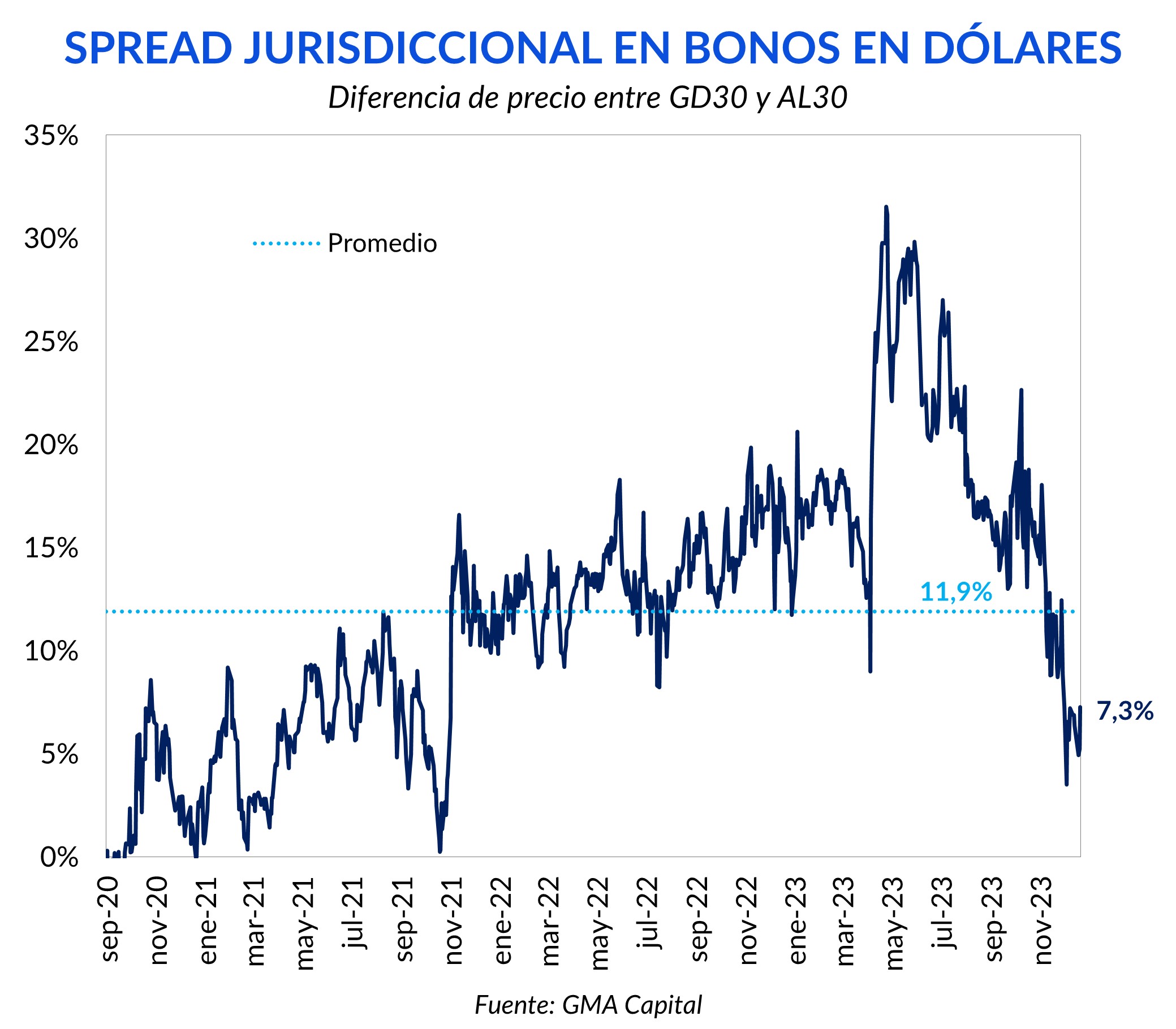

De regreso a los soberanos, los movimientos al alza que se dieron desde el ballotage fueron más pronunciados en aquellos títulos denominados bajo ley local, es decir, los Bonares, en relación con los emitidos bajo ley internacional. Esto se dio en toda la curva: AL29 se revalorizó más que GD29, AL30 más que GD30, y así con todos los títulos.

En definitiva, en las últimas se verificó una importante reducción del spread jurisdiccional. El mensaje de Milei a favor del cumplimiento de contratos, la decisión oficial de no intervenir el mercado de cambios con Bonares y la expectativa de levantamiento del cepo redujeron esa prima por litigiosidad en el exterior.

Por poner un ejemplo, como el AL30 avanzó 39% desde la segunda vuelta, mientras que GD30 creció 32,7%, hoy ese spread de precios se ubica en 7,3%. Esta prima hoy se encuentra muy debajo del promedio desde 2020 (11,9%) y se ubica prácticamente en mínimos desde 2021. ¿Esto significa que el spread debería ser mayor para revertir a la media? No necesariamente. No obstante, el precio a pagar para saltar de legislación hoy es el más bajo en más de dos años.

Pese a la reciente suba de los bonos, matizada por la corrección de las últimas ruedas, sostenemos que hay terreno por recorrer al alza si Argentina logra normalizar su macroeconomía.

La historia refuerza este argumento: si bien en poco más de un año las paridades de títulos en dólares lograron escalar desde 20% hasta 40%, conviene tener presente que el 82% del tiempo desde 1997 hasta la actualidad la paridad promedio de los títulos fue superior a 40%.

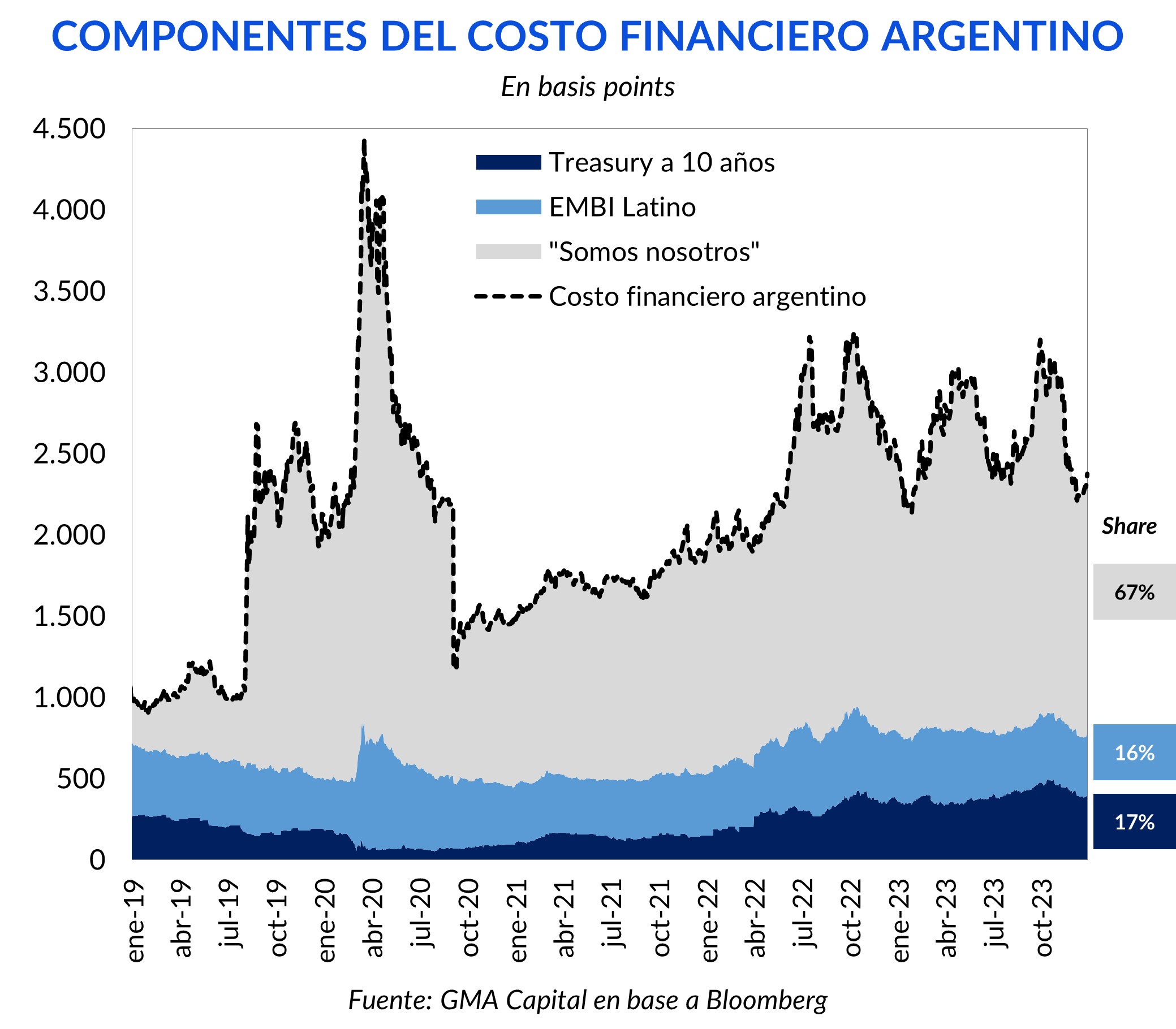

Otra manera de verlo es mediante el nivel estratosférico del riesgo país, que orilla los 2.000 bps, pero en los hechos, el costo financiero de Argentina hoy ronda los 2.375 bps. ¿Cómo se compone ese precio del riesgo? 390 puntos del total, es decir, el 17%, se explicarían por la tasa libre de riesgo. En tanto, otros 387 puntos (16%) se corresponde a la prima de los países latinoamericanos. En definitiva, hay dos tercios (o 1.600 puntos básicos) que se explican netamente por factores idiosincráticos. Este atributo lo llamamos “Somos nosotros”. Una macroeconomía completamente deteriorada, un cuadro de fragilidad institucional y normativa, un prontuario en materia de defaults (una decena desde 1824) tornaron prohibitivo el acceso al crédito internacional.

No obstante, a medida que la economía vaya materializando los ajustes, deberíamos esperar una cierta reducción del componente de riesgo propio en el costo de la deuda (¿ver para creer?).

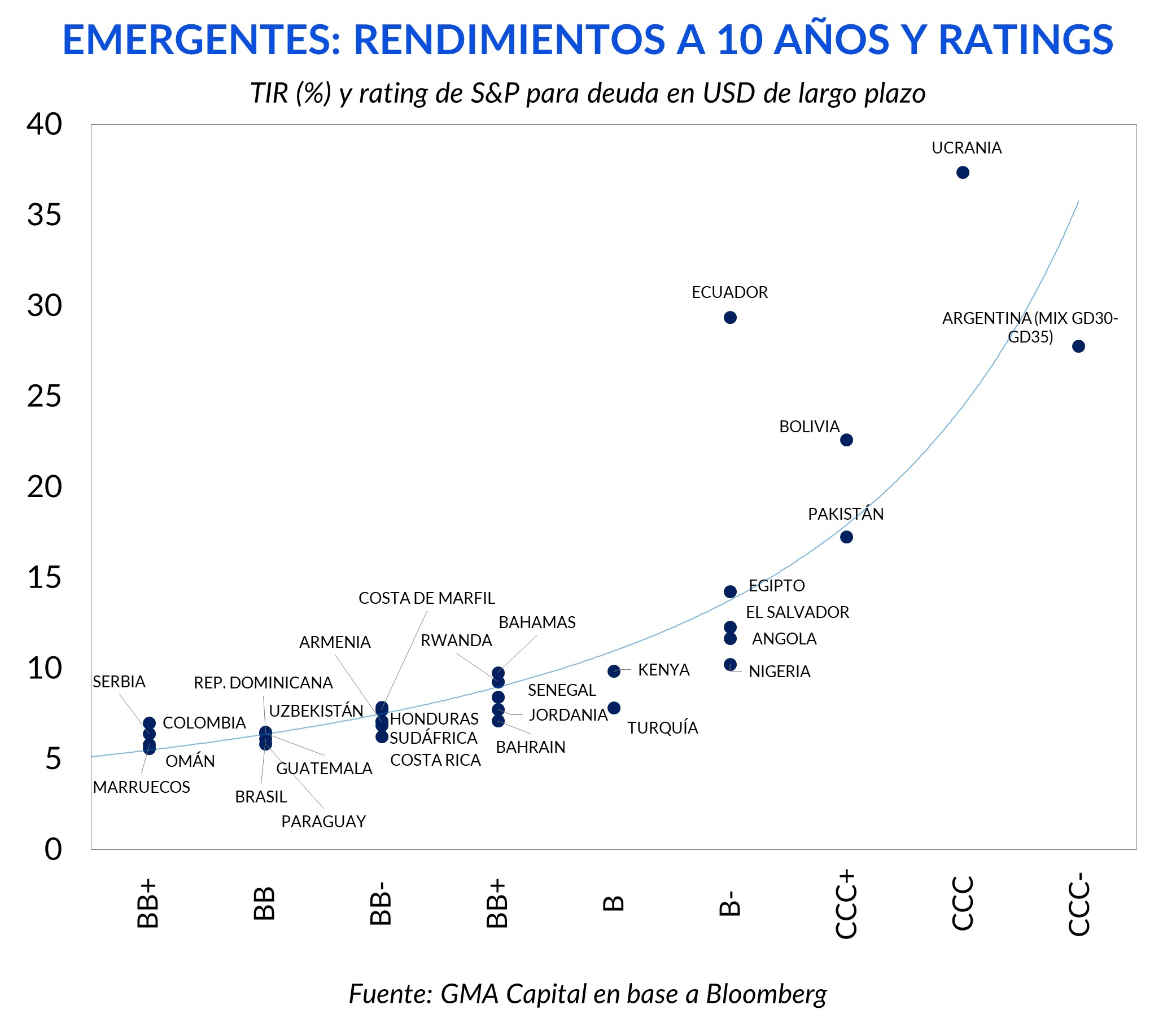

Para ponerlo en números, es de utilidad comparar la situación de Argentina con algunos potenciales comparables. Desde hace un año S&P bajó la calificación de la deuda local a CCC-, algo que la vuelve prácticamente sin comparables en esta categoría. Los bonos a 10 años de países como Bolivia o Pakistán, con calificación CCC+, rinden entre 17% y 23%. Por su parte, los títulos de Egipto, El Salvador, Angola y Nigeria, que cuentan con calificación B-, tienen tasas entre 10% y 14%.

Estos serían rendimientos aspiracionales para nuestro país en los próximos años. De esta forma, si Argentina comprimiera spreads y operarse como sus pares con calificación a B-, los bonos podrían a rendir cerca de 15%. Es decir, podríamos ver en poco tiempo retornos promedio de 70% en dólares, con premio más atractivo en el tramo corto de la curva.

En cualquier caso, la realidad es mucho más compleja que una planilla de Excel. Y las valuaciones, en lo estrictamente idiosincrático, tienen por delante el mismo camino de espinas que Milei. Precisamente, el presidente libertario acaba de toparse con las primeras adversidades judiciales en torno al apartado laboral del mega DNU que desregula la economía y con el anuncio de un paro general el próximo 24 de enero.

Como si fuera poco, la inflación de diciembre y enero serían superiores al 25% mensual producto del sinceramiento cambiario, tarifario y de precios regulados durante años (salud y alimentos, entre otros). Este cóctel de nominalidad promete atizar la conflictividad social en los próximos meses. Adicionalmente, el plan de “licuación administrada” de los pasivos del BCRA, con lo que sería la tasa de interés real más negativa desde 1990, es terreno fértil para mayor volatilidad cambiaria. De hecho, el “contado con liqui”, hoy en la zona de $ 1.145, escaló 27% desde el mínimo reciente del 27 de diciembre.