Cinco movimientos que el mercado espera después de las PASO

El primer mojón de comicios nacionales ya está entre nosotros. Según el padrón de 2023, 35.394.425 de argentinos definirán los candidatos a presidente y vicepresidente, y las listas de legisladores nacionales el próximo 13 de agosto. También se destacan las primarias para gobernador en la Provincia de Buenos Aires (37% del total) y jefe de gobierno en la Ciudad de Buenos Aires.

Con un porcentaje de indecisos no menor y con niveles de participación bajos según las votaciones provinciales, las estimaciones de las encuestadoras podrían, una vez más, quedar alejadas de la realidad. La incertidumbre manda. Por eso, a partir del lunes el país será otro. No porque el oficialismo vaya a dejar el poder, sino porque tendremos más claridad acerca de lo que podría pasar post 10 de diciembre.

Sin la incómoda tarea de leer las hojas de té y pronosticar ganadores y perdedores del domingo, hoy ponemos la mirada en el día después de las PASO en el terreno de la economía y el mercado. Analizamos qué tendencia podrían seguir cinco aspectos claves: el tipo de cambio oficial, el dólar financiero, la inflación, las tasas de interés y el precio de los activos financieros.

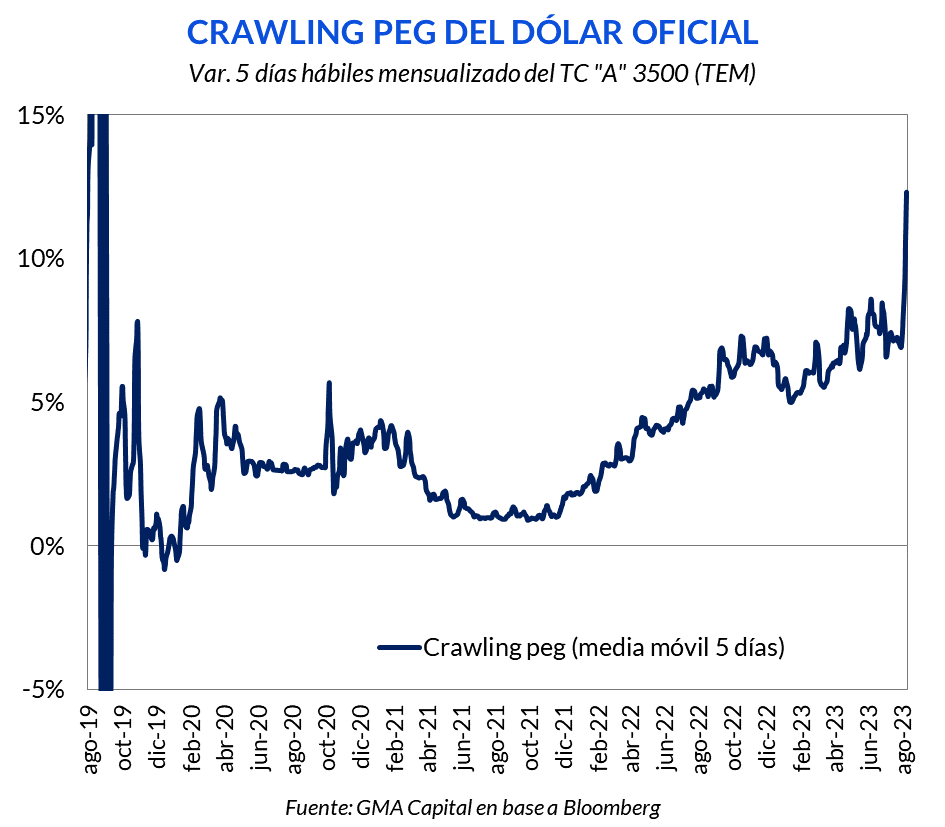

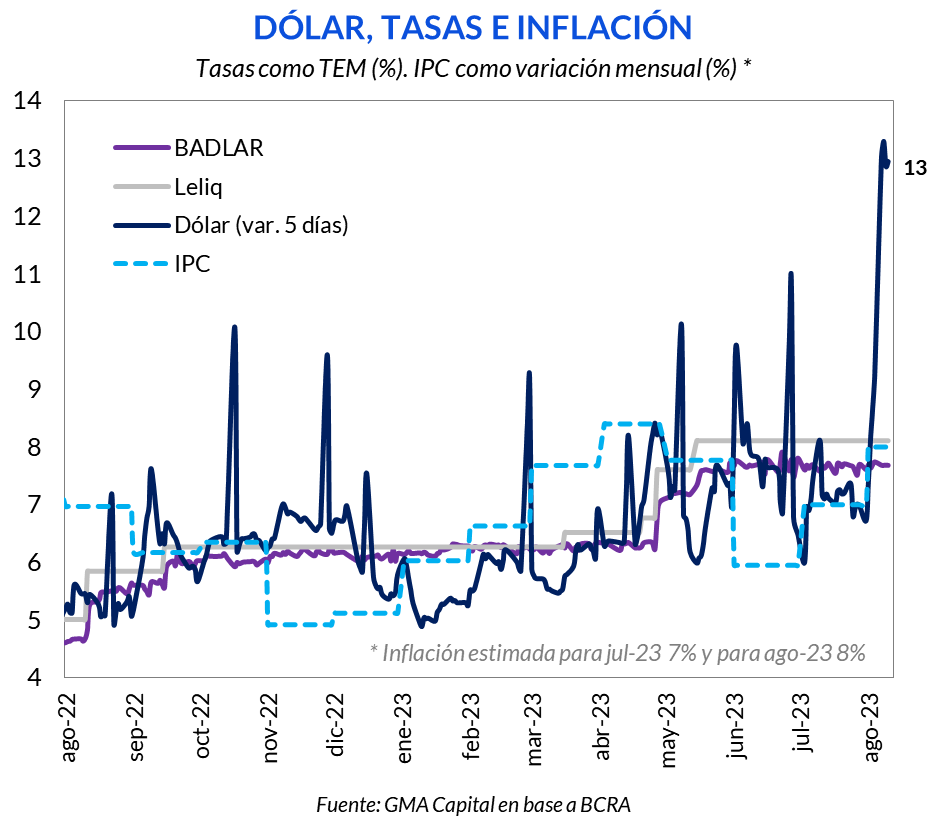

En la última semana, el precio mayorista se deslizó a un ritmo de 13% mensualizado, una velocidad devaluatoria no vista en cuatro años. La nueva regla cambiaria del BCRA parece ser un ejemplo de manual que respeta lo informado en el comunicado del Staff Level Agreement con el FMI de hace solo 2 semanas: “la tasa de crawl continuará utilizándose para preservar la competitividad y respaldar los objetivos de acumulación de reservas”.

El combo de la sequía más aguda en décadas, un tipo de cambio real multilateral similar al de hace 15 meses y una brecha cambiaria de casi 110% jamás podría revertir el delicado cuadro de reservas netas de USD 10.000 millones negativos. La aceleración del crawl busca que este drama macroeconómico encuentre un punto de inflexión. Ahora bien, ¿cumplir con el target de acumulación de USD 3.277 millones para fin de año fijado con Georgieva? Tan solo ciencia ficción.

Post-PASO, la política cambiaria del Banco Central probablemente profundice esta tendencia de microdevaluaciones más aceleradas, más allá del parche de la “devaluación fiscal”. La idea es llegar a diciembre con una coyuntura menos aguda.

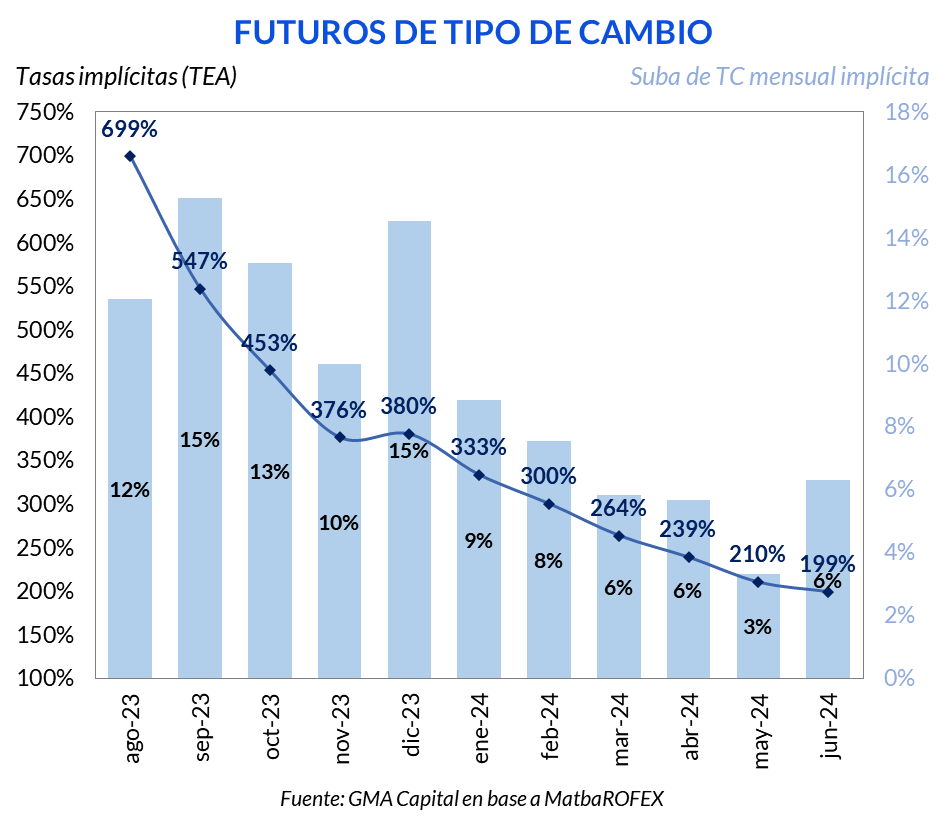

En este contexto, el mercado asigna altas probabilidades a que el Gobierno efectúe, incluso en contra de su voluntad, un ajuste discreto en el tipo de cambio oficial. Según los precios de los futuros, este evento tiene más probabilidades de ocurrencia en septiembre ($ 371 es el valor pactado), con un avance de 15% frente al contrato de agosto. Para fin de año, el tipo de cambio operado es $ 529.

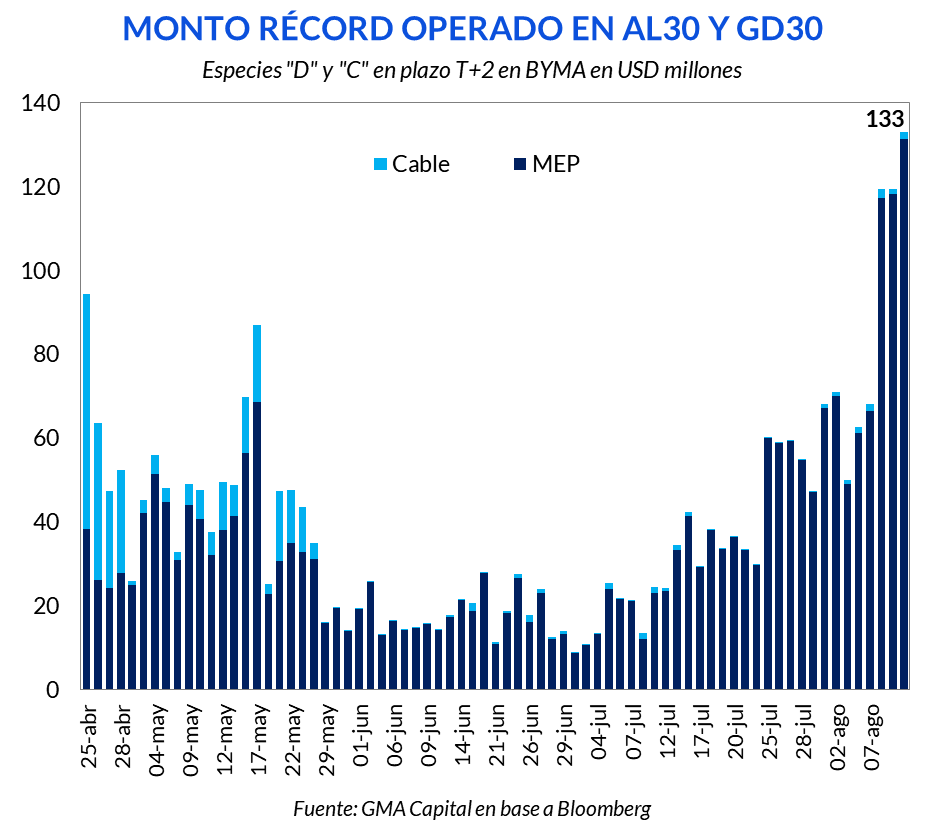

Vinculado con el dólar y el uso de las reservas, difícilmente la intervención en el mercado MEP se extienda luego del domingo. En base a los volúmenes récord en bonos, estimamos que USD 900 millones de reservas fueron empleados para contener la cotización del “argendólar” en los últimos 30 días en torno a los $ 530 en AL30 y GD30, una cifra que toma distancia de los precios libres en otros instrumentos.

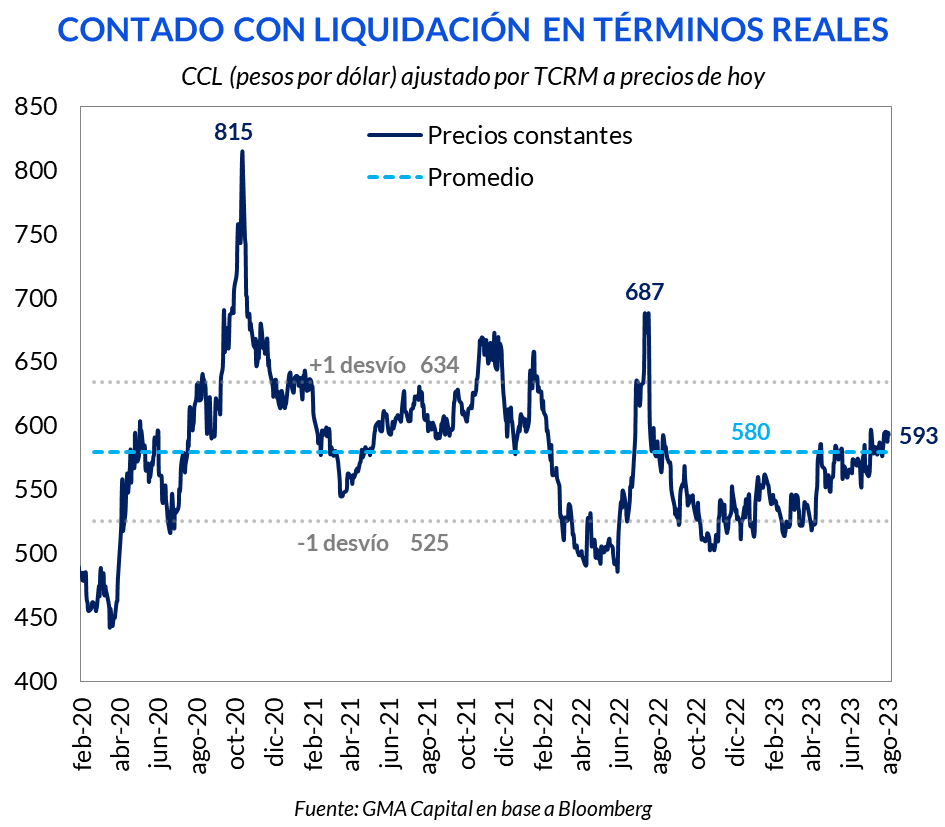

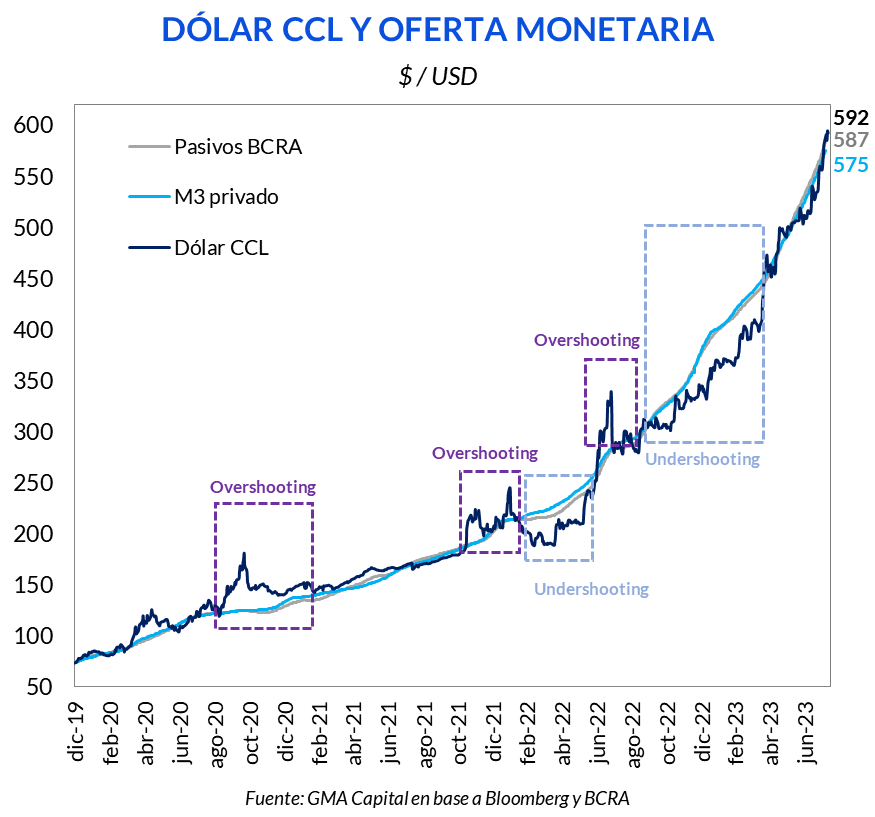

En el último mes, el “contado con liquidación” pasó de cotizar $ 500 a casi $ 600, y encendió las alarmas. Sin embargo, este récord nominal todavía está lejos de valores vistos en otros momentos de pánico.

Por ejemplo, en julio de 2022, con la salida de Batakis, el “contado con liqui” había alcanzado $ 687 a precios de hoy ajustados por tipo de cambio real. En otro momento de estrés como octubre de 2020, el hito cambiario actualizado había marcado $ 815.

Como el dólar es un bien más de la economía, otro análisis complementario implica una comparación con la cantidad de pesos en la plaza. Hasta ahora, el precio de la moneda extranjera va en línea con la oferta monetaria. La razón de la disparada en los últimos días se debe a la falta de certezas de cara al futuro, obviamente a raíz de las elecciones. Pero un CCL de $ 600 no luce demasiado excedido respecto de la evolución acumulada de los pasivos del BCRA (base monetaria y Leliq+Pases) y del agregado M3 desde diciembre de 2019. Afirmar que se trata de un overshooting no es tan sencillo como en otras circunstancias del pasado.

La historia es la de siempre: las cotizaciones de la divisa marcan el rechazo que los argentinos tienen por los pesos porque esperan que mañana el poder de compra sea inferior. Y buena parte de este temor está bien fundado debido a la dominancia fiscal. Que el déficit primario no se reduzca rápidamente es muy peligroso para las expectativas.

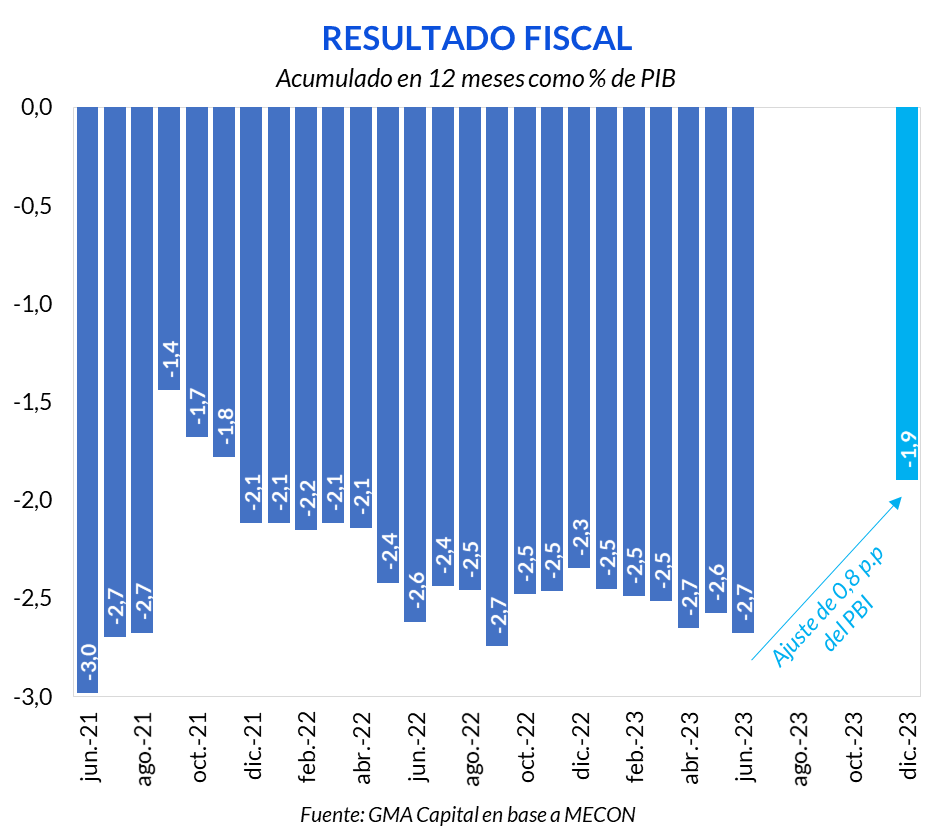

En junio, el rojo primario era de 2,7% del PIB, y la meta de -1,9% acordada con el Fondo todavía está lejos, incluso con la “devaluación fiscal” detrás del nuevo impuesto PAIS a las importaciones y el “dólar agro”. Por esto, el Gobierno no tiene prácticamente margen para encarar este año electoral con un nuevo “Plan Platita”, pero no debemos subestimar la creatividad para hacer política fiscal expansiva en los años impares.

Al respecto, el viernes pasado el BCRA transfirió utilidades al Tesoro por $ 250.000 millones, quedando apenas $ 270.000 millones disponibles para lo que resta del año. Esto choca con otra de las metas acordadas hace un par de semanas: cortar con la asistencia monetaria en lo que queda de 2023. Por lo tanto, si el Gobierno busca cumplir con el objetivo trimestral para el 30/9, debería devolver adelantos por un monto equivalente a los giros de utilidades de la semana pasada. Es una gran incógnita de donde sacaría estos recursos.

Más allá de los condimentos macro, los resultados del domingo serán determinantes en el derrotero de las cotizaciones alternativas de la divisa. Esta cuestión la abordaremos más adelante.

La búsqueda de refugio electoral no es gratuita. La caída de la demanda de dinero redunda en una aceleración de la inflación.

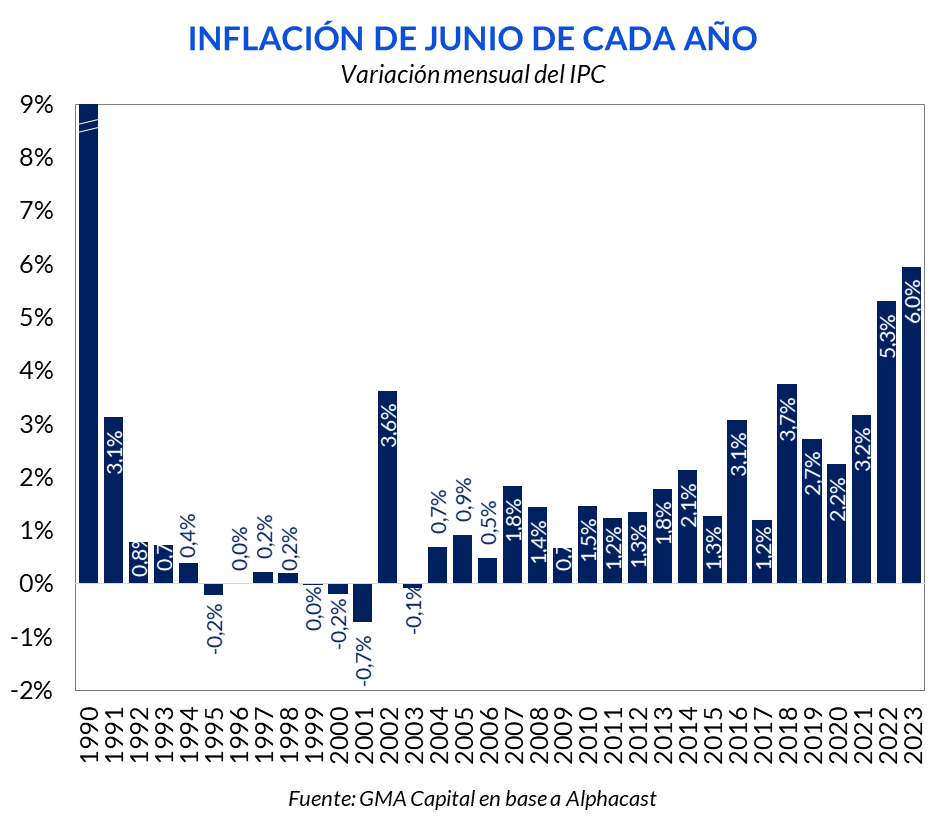

La velocidad del encarecimiento del IPC está en niveles que no se veían desde hace 30 años. La inflación en junio marcó 116% interanual, prácticamente duplicando la de junio 2022 (64%).

En los meses venideros nos enfrentaremos a una nueva aceleración nominal. Estimaciones privadas ya marcan que los precios de julio crecerían entre 7% y 7,5%, y los de agosto en torno al 8%.

En el segundo trimestre del año, muchos factores de la micro actuaron como “ancla” para que la inflación mensual se desacelere, ayudando a moderar los malos resultados de la macro. Dentro de estos beneficios, encontrábamos una estacionalidad baja, precios regulados sin aumentos considerables y un ritmo de microdevaluaciones estable alineado con la inflación. Estos efectos ya se diluyeron, y visibilizan los problemas macro.

Entre los bienes regulados que se incrementarán en agosto tenemos: luz y gas (4,0%), combustibles (4%), TV, telefonía e internet (4,5%), transporte público (5,8%), prepagas de salud (8,7%), y servicio doméstico (20%).

Por el lado de los estacionales, históricamente a partir del tercer trimestre del año, muchos bienes vuelven a tomar impulso y ajustan sus cotizaciones. Un caso emblemático será el de la carne, que registró aumentos del 40% en promedio durante los últimos 30 días.

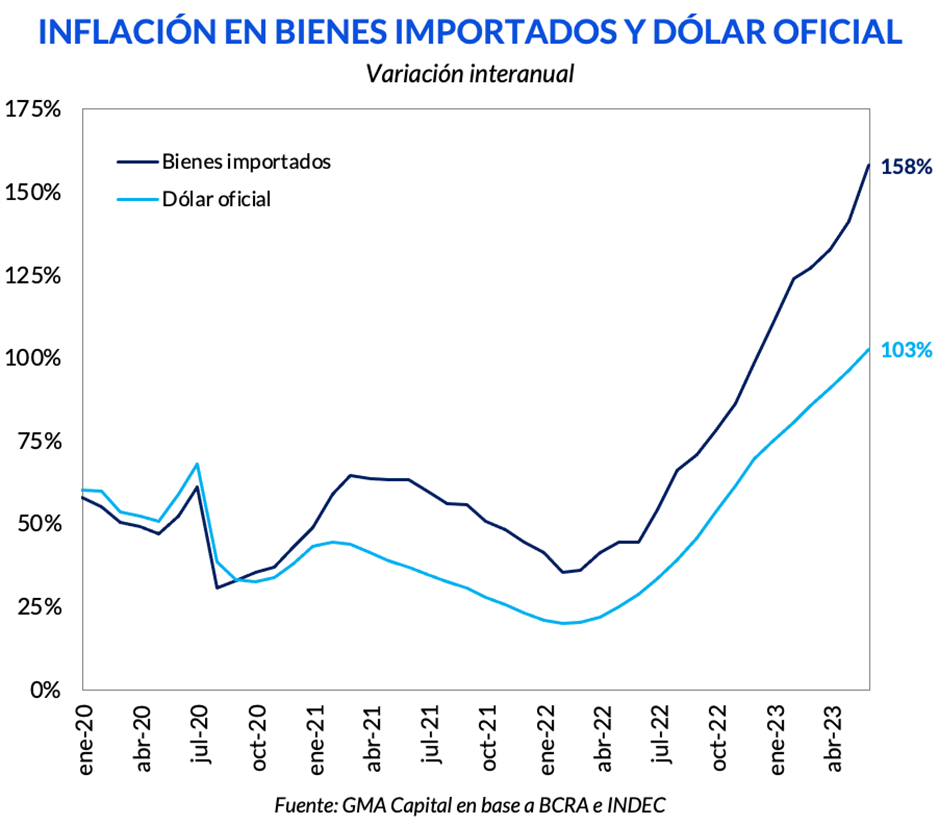

Finalmente, esperamos que la actualización del dólar oficial y los impuestos a las importaciones (“perfeccionamiento del cepo”) deriven en cierto ajuste de precios. Si bien una parte de los valores de los bienes importados siguen un “dólar celeste”, el alza de costos sería trasladado a precios para no evaporar la rentabilidad de los importadores. Otro perjuicio más para los consumidores.

Tendremos que esperar al martes 15, post-PASO, para conocer los datos oficiales de julio. Pero el mercado ya tiene una idea muy acabada que los meses más livianos de inflación quedaron atrás.

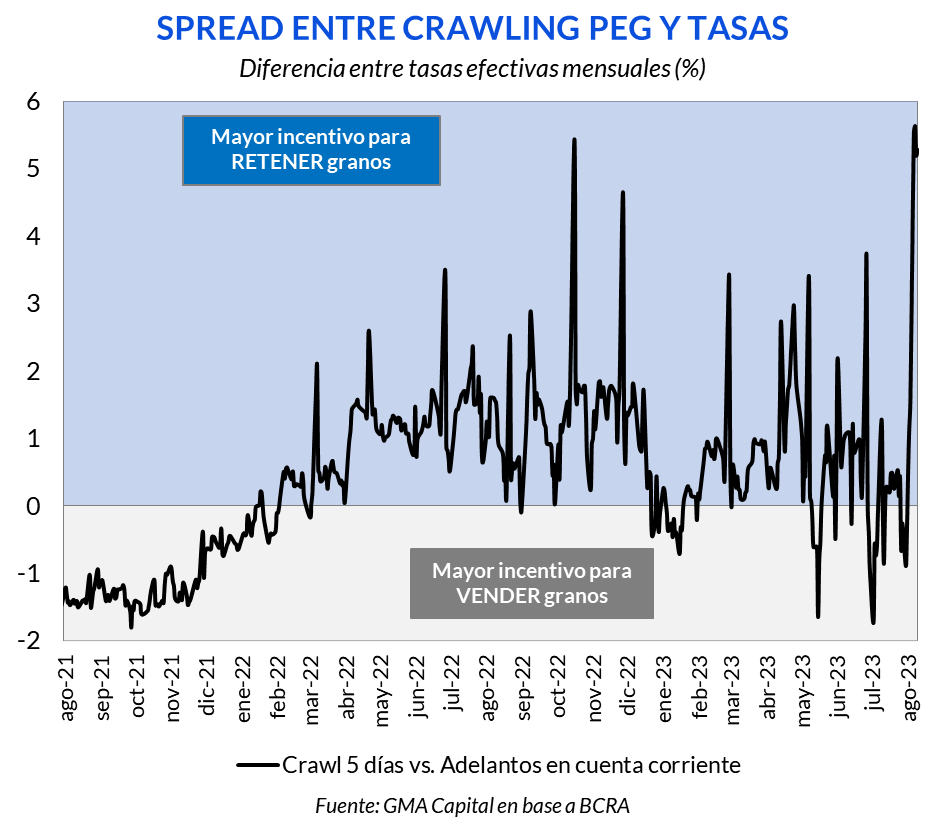

El reacomodamiento poselectoral que esperamos después del domingo también incluye el costo del dinero. Y ya no solo porque la tasa de interés real es negativa en términos reales de cara a la inflación esperada piso de 8% para agosto, sino porque queda rezagada contra la marcha del dólar.

Esta ecuación financiera está implícita en las decisiones que el sector agroexportador toma a diario. La lógica sería así: “si mis granos ahora se revalorizan en pesos a un ritmo de casi 13% mensual por el nuevo crawl del dólar, entonces no me conviene liquidar. En cambio, me sirve financiarme en pesos a un costo más bajo”.

Este rol de los incentivos y las expectativas siempre atenta contra el objetivo inicial de un deslizamiento más rápido del tipo de cambio. No por casualidad estas mecánicas suelen desembocar en un salto discreto (como en enero de 2014). De todas formas, sin actualización de la tasa, entonces, la aceleración del crawling peg sería futil para incentivar la oferta de divisas, pero sí un combustible importante para alimentar la inflación.

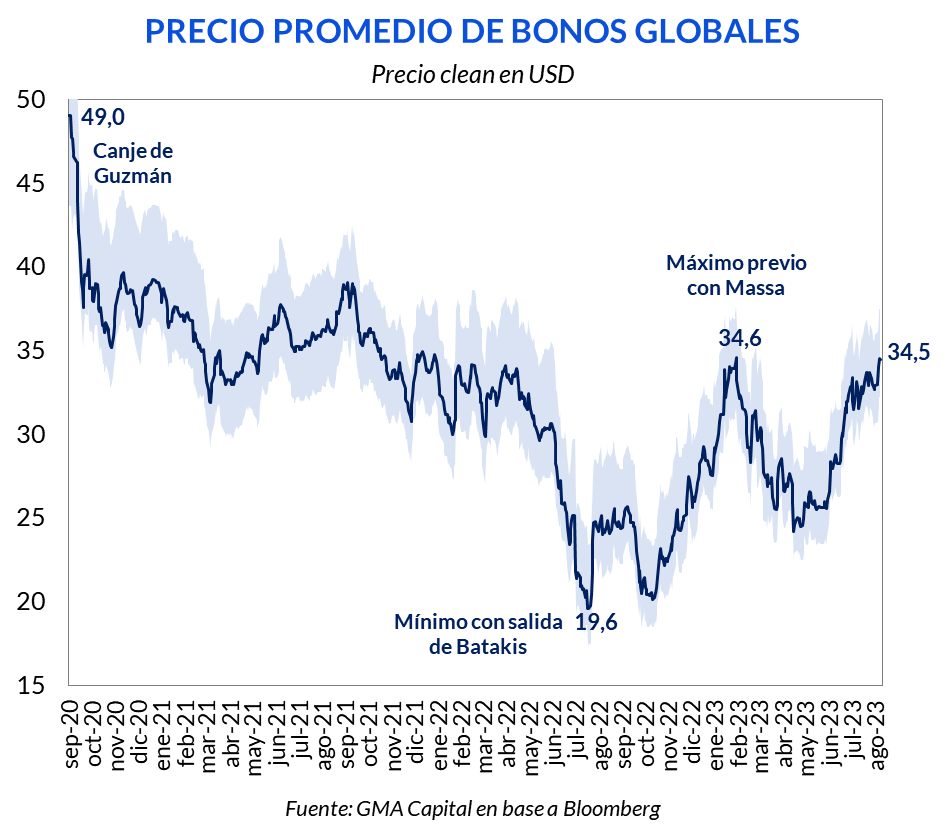

El escenario base que hoy maneja el mercado, guiado por las encuestas, es una victoria agregada de Juntos por el Cambio (JxC) sobre Unión por la Patria (UxP) por un gap de 5 puntos (37% vs. 32%). En tanto, se espera que la performance de La Libertad Avanza (LLA) ronde el 20%.

Si el domingo se convalidaran estas cartas, el lunes podríamos ver una reacción favorable en el precio de los activos. Es decir, un recorte en el precio del dólar financiero y un alza de las valuaciones de bonos y acciones.

Cualquier diferencia superior a la esperada, un escenario optimista que acercara a JxC a un eventual triunfo en primera vuelta (tal como se dio en la mayoría de las provincias), potenciaría esa tendencia. Creemos que el price action sería más notorio en la deuda en dólares debido a su atraso relativo respecto del valor de las acciones.

Un cuadro más pesimista para el mercado sería una ventaja inferior a 5 puntos para JxC o incluso un empate. Sería una señal de que el oficialismo sería competitivo en la primera vuelta y, según quien se imponga en la interna opositora, en el ballotage. Un caso complementario podría incluir a Javier Milei de LLA cosechando un porcentaje de votos mayor al esperado, probablemente en detrimento de JxC. En estos casos, con matices, la brecha cambiaria estaría presionada, mientras que la deuda y el equity verían correcciones.