Liquidación récord del campo, pero el BCRA no suma reservas

En mayo el sector agroexportador siguió rompiendo récords. Las ventas fueron las más altas de la historia para cualquier mes. En concreto, las empresas del sector vendieron USD 4.231 millones, un 33% más que en abril y un 19% por encima del monto de mayo de 2021. Más allá de los rindes, los términos de intercambio colaboraron con este hito, más que compensando el deterioro del tipo de cambio real.

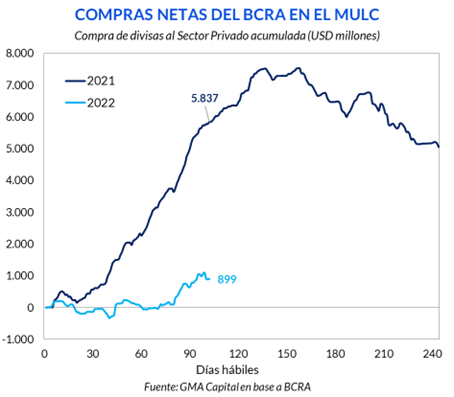

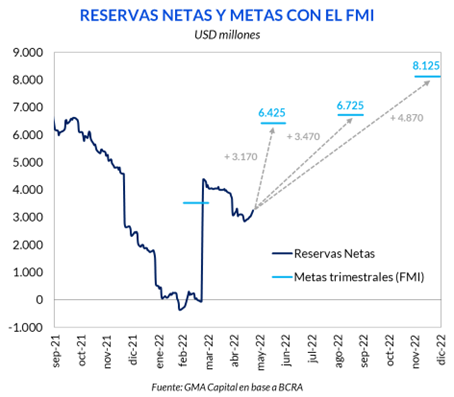

Esta inyección de dólares, sin embargo, no se tradujo en una mayor acumulación de divisas por parte del BCRA. La performance para reforzar reservas es mediocre en 2022. Mientras que este año la entidad monetaria compró en términos netos cerca de USD 900 millones, en 2021 ya había sumado más de USD 5.800 millones para esta altura del año. Parafraseando el dicho popular, llueven dólares, y el Central, con tenedor. Es el propio cepo cambiario quien sabotea la reconstitución de activos externos y compromete el cumplimiento de la meta de reservas netas con el FMI.

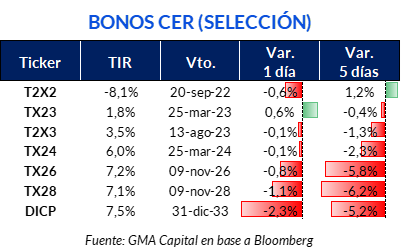

Por el lado del mercado local, se secó el flujo de ingreso de pesos hacia FCI que invierten en alternativas indexadas. El efecto dominó arrastró a la curva CER, que marcó pérdidas de hasta 6% en la semana, incluyendo los bonos 2023, los cuales habían sorteado exitosamente los embates previos.

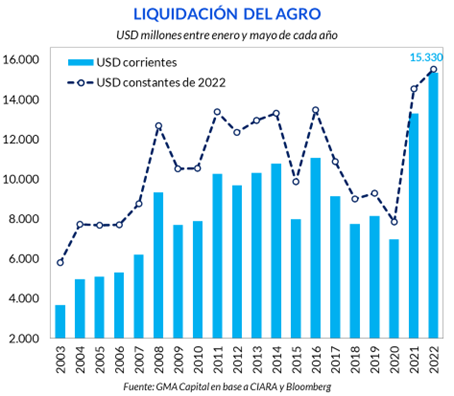

El campo está de fiesta. En mayo la liquidación del sector agroexportador de mayo siguió rompiendo récords y fue la más alta de la historia para cualquier mes. En concreto, las empresas del sector nucleadas en la Cámara de la Industria Aceitera (CIARA) anunciaron que vendieron USD 4.231 millones, un 33% más que en abril y un 19% por encima del monto de mayo de 2021.

En los primeros 5 meses del año, la liquidación de divisas también logró una nueva plusmarca: la cifra de USD 15.330 millones, no solo superó en 15% el acumulado para el mismo período de 2021, sino que marcó otro hito, tanto en dólares corrientes como en moneda constante (contemplando el efecto de la inflación norteamericana).

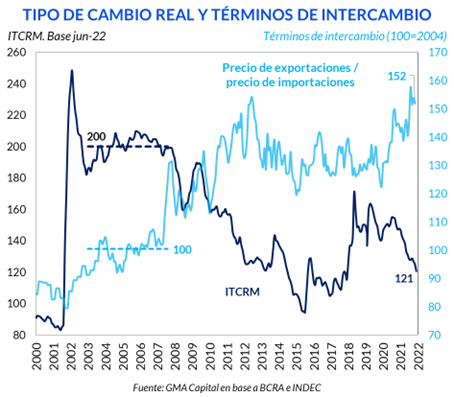

Estos guarismos responden no solo a buenos rindes en cantidades (a pesar de la sequía), sino también a una fenomenal mejora en los términos del intercambio. Es decir, a un alza sostenida de los precios de las exportaciones (principalmente de cereales y oleaginosas) respecto de los precios de las importaciones. Basta con pensar que esta relación hoy es un 52% más favorable que en el período 2003-2007.

En paralelo, este estado de gracia, debido a condiciones internacionales, compensó el deterioro de una variable clave para la competitividad, como lo es el tipo de cambio real multilateral. Volviendo a la comparación histórica, el dólar oficial a $ 121 está un 40% más barato en términos reales que en el período 2003-2007. Los números son aún más contundentes si incluyéramos el efecto de las retenciones sobre el precio del dólar final percibido por el sector agrícola (por caso, el derecho de exportación de la soja era 27,5% entre 2003 y 2007, mientras que hoy es 33%). Y analizando una ventana temporal más reducida, el peso se apreció 21,5% desde fines de 2020, en un contexto en el que la inflación argentina acumuló 95% (asumiendo 5% para mayo) y el tipo de cambio oficial se deslizó 43%.

La importancia del sector oleaginoso-cerealero (con biodiésel y derivados) es enorme para la oferta de dólares y el saldo comercial. En 2021, el complejo más superavitario de la economía explicó el 48% del total de las exportaciones de nuestro país.

Esta inyección de dólares, sin embargo, no se tradujo en una mayor acumulación de divisas por parte del BCRA. La performance para reforzar reservas es mediocre en 2022. Mientras que este año la entidad monetaria compró en términos netos cerca de USD 900 millones, tras haber vendido hasta mediados de abril, en 2021 ya había sumado más de USD 5.800 millones para esta altura del año.

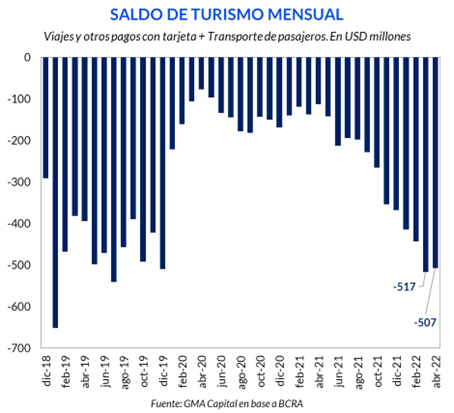

¿Por dónde se escabullen los preciados dólares que el campo aporta? La información del balance cambiario de abril fue elocuente: crecieron las importaciones de energía, el déficit de turismo (superó los USD 500 millones por mes), otros gastos y los pagos de deuda del sector privado.

La conclusión es que el cepo hace agua por todos lados. Es un mecanismo que se sabotea a sí mismo porque trastoca los incentivos de los agentes económicos: quienes importan, aceleran las compras y engrosan los montos; quienes producen commodities, retrasan la venta (y se posterga la liquidación); quienes exportan registran importes menores; quienes todavía pueden consumir durables importados, lo hacen vertiginosamente con financiación a tasa real negativa; y quienes pueden viajar, lo aprovechan al máximo en un escenario que mira la pandemia por el espejo retrovisor.

Las recientes flexibilizaciones del grillete cambiario sobre las empresas que invierten en petróleo y gas, y sobre los freelancers son muestras de que el esquema no solo no evita la salida de dólares, sino que también previene el ingreso de divisas desde los sectores más pujantes detrás del campo.

Con todas estas cartas sobre la mesa, el panorama es más que desafiante para el Central a la hora de cumplir con la acumulación de reservas netas pautada con el FMI, uno de los criterios de desempeño que condicionan los desembolsos del acuerdo de Facilidades Extendidas. Para superar la meta de junio, las reservas netas deberían incrementarse por lo menos USD 3.170 millones (USD 150 millones por día hábil). Un eventual incumplimiento de este objetivo recién sería evaluado en octubre, el momento de revisión del segundo semestre.

Si acumular dólares en el mejor trimestre del año durante la mayor liquidación de divisas de la historia al BCRA le resulta una tarea hercúlea, ¿qué queda para el segundo semestre del año? En las próximas semanas probablemente veamos un revival de la discusión sobre la dinámica cambiaria entre la aceleración del crawling peg o un salto discreto (ambas son decisiones sobre precio), un nuevo endurecimiento del cepo (ajuste por cantidades) o un desdoblamiento (salida heterodoxa). Con la actividad estancada por falta de insumos y una inflación de más de 80% anualizado en lo que va 2022, los grados de libertad son cada vez menores.

En lo tocante al mercado local, lo más destacado pasó por la profundización de una tendencia que destacábamos la semana pasada: la reducción del flujo neto hacia los FCI CER y el consecuente recorte de los precios en la curva indexada. Según 1816, los fondos que invierten en alternativas ligadas a la inflación pasaron de tener suscripciones mensuales de $ 95.000 millones en marzo y abril a recibir solo $ 6.000 millones en mayo, el segundo peor registro en 18 meses. Como resultado, los bonos CER sufrieron una presión vendedora que llevó a que los precios se hundieran hasta 6% en el tramo largo. Sin embargo, lo más llamativo fue la baja en las cotizaciones de los títulos a 2023, otrora opciones de refugio con vencimiento previo a las elecciones del año que viene.

Para coberturas de corto plazo, sugerimos cautela a la hora de posicionarse en FCI indexados o en títulos con vencimiento posterior al primer semestre de 2023. Recomendamos un análisis exhaustivo de la composición de cada fondo en particular.

Para el minorista, el plazo fijo UVA a 90 días (1% anual) sigue siendo imbatible. Para las empresas, parece no haber mejor opción financiera que comprar mercadería.

En cualquier caso, el tropiezo de la curva CER no parece ser tan grave a la luz de la estabilidad del dólar CCL. Esta cotización libre, que ronda los $ 209, se opera en el mismo nivel nominal que en octubre de 2021. Adicionalmente, solo subió 3% en 2022, permitiendo que el resto de las alternativas en pesos, hasta las más tradicionales, le haya ganado al ritmo devaluatorio.

No obstante, creemos que esta tendencia podría cambiar de cara al segundo semestre a causa de las dificultades para acumular reservas netas (y de la presión para aumentar el tipo de cambio oficial), del deterioro de la macroeconomía (liderado por la inflación) y de la mayor incertidumbre política.