Las cartas que se barajan en torno al dólar

En el último mes y medio, la caída en el nivel de reservas dejó al Banco Central en una situación crítica. Si bien vimos cierta reversión en los últimos días, se aproximan meses complejos por factores estacionales. Frente a estas circunstancias, observamos los últimos intentos oficiales para conseguir divisas, aún sin muchas medidas concretas.

Ante esta situación, el Gobierno podría tomar varios cursos de acción en materia cambiaria para revertir la anemia de dólares. Si bien el escenario de devaluación aparece como una posible alternativa, condiciones iniciales muy precarias podrían hacer que un salto discreto del dólar le inyecte anabólicos a la inflación y a la brecha. Un desdoblamiento, en cambio, sería la solución provisoria más indolora, a pesar de las limitaciones que este tipo de esquema presenta a largo plazo. Mientras tanto, el ‘Plan Aguantar’ sigue su curso.

La realidad macro descripta tiene un correlato inmediato en el mercado. Desde hace meses que los inversores hacen sus apuestas, oscilando entre la cobertura de poder de compra en pesos y la capacidad de seguirle el ritmo a una devaluación más acelerada. Ante un mercado escéptico sobre el rollover en el corto plazo, el Tesoro colocó bonos duales que pagan lo más alto entre inflación y suba del dólar. La coexistencia de estos títulos tan particulares con bonos CER y dollar-linkedpuros invita a examinar cuál conviene según determinados escenarios.

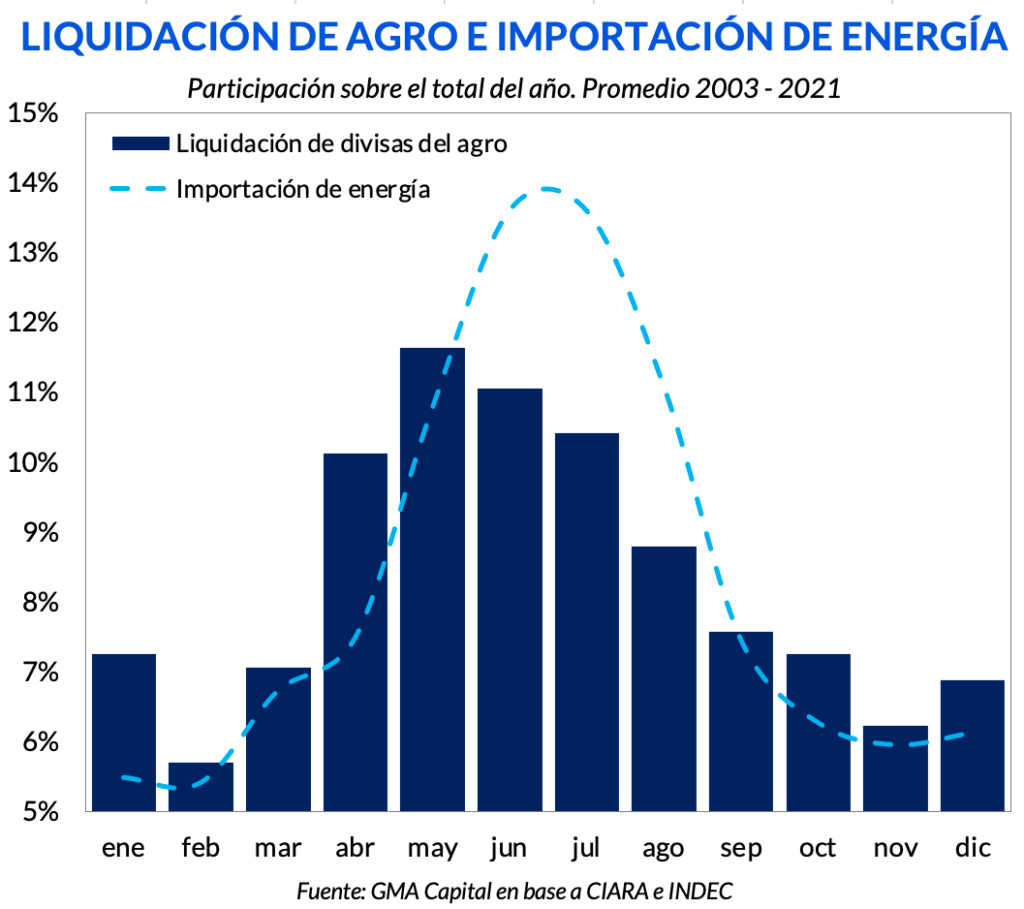

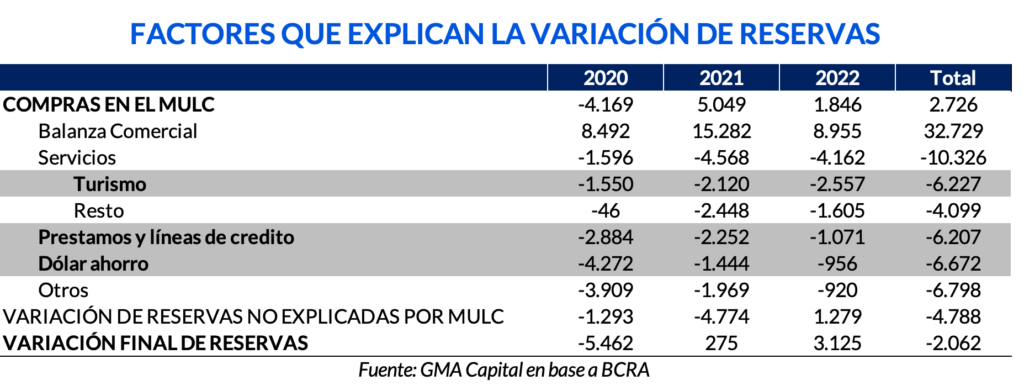

Entre julio y la primera semana de agosto, el BCRA alcanzó a vender USD 2.120 millones. En gran medida este resultado se explica por el aumento de las importaciones de energía y la menor liquidación de exportaciones agrícolas, a la espera de una mejora en las condiciones cambiarias.

Pero vimos recientemente cierta reversión en la tendencia. En las últimas seis ruedas el Central finalmente pudo contabilizar compras netas por un total de USD 140 millones. La demanda de divisas para el pago de importaciones de energía cedió levemente y se realizaron las primeras operaciones del dólar soja (USD 250 millones, según los medios).

Sin embargo, la situación es crítica. Las reservas netas se encuentran en torno a USD 1.000 millones, y si descontamos el oro y el total de los DEGs del FMI, las reservas líquidas muestran un rojo de USD 6.500 millones. En este marco, el cumplimiento de la meta con el FMI (acumular reservas netas por USD 6.400 millones y USD 8.150 millones para septiembre y diciembre respectivamente) parece ser una tarea imposible de lograr.

Ante esta desafiante configuración, navegar los próximos meses no será sencillo debido a factores estacionales. Si bien a medida que pase el invierno las importaciones de energía se irán reduciendo, lo cierto es que la liquidación más importante del agro también ya quedó atrás.

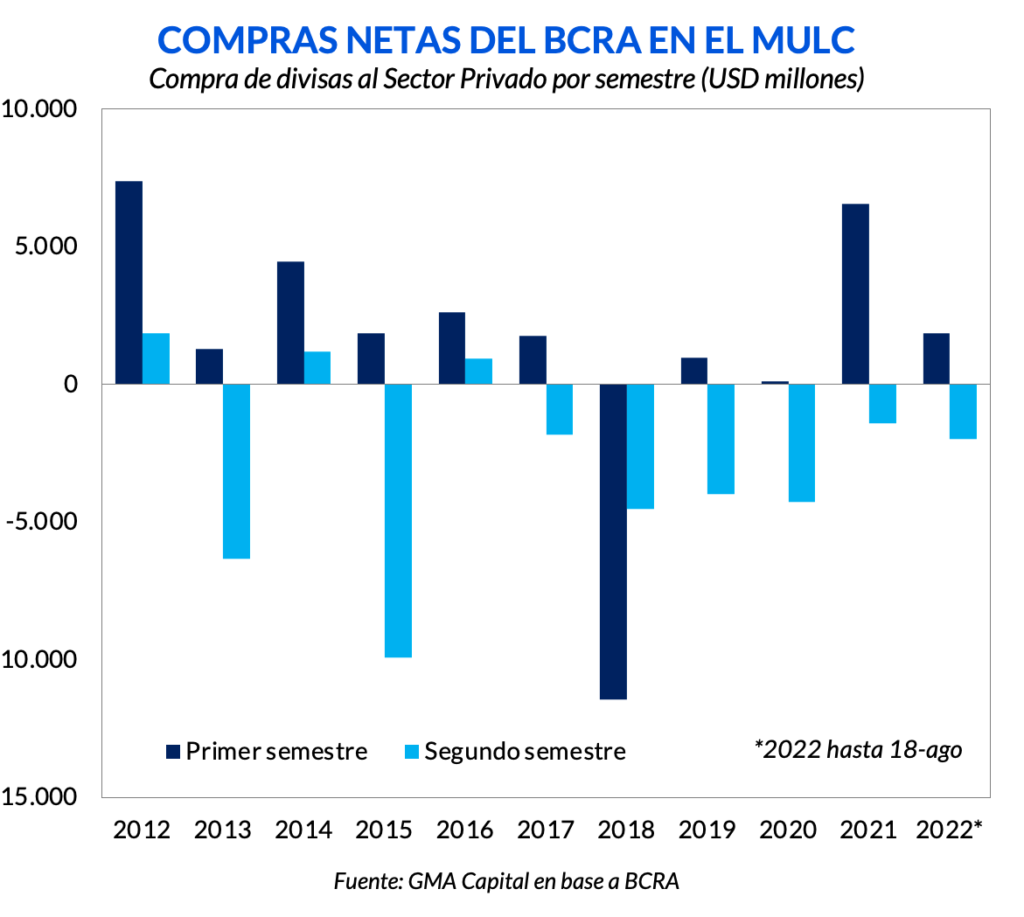

Históricamente, el segundo semestre suele ser menos favorable para sumar dólares. De hecho, en cada uno de los últimos diez años, el período julio-diciembre fue notoriamente peor que la primera mitad, con la excepción del 2018, en lo que respecta a compras netas de divisas en el MULC por parte del Central.

De cara a este cuadro de situación, ¿qué salida de corto plazo existe en el terreno cambiario para revertir la anemia de dólares y reservas? En el mercado hay bastante consenso en que el Gobierno tendría 3 cursos de acción para incentivar el ingreso y, al mismo tiempo, contener el goteo de divisas.

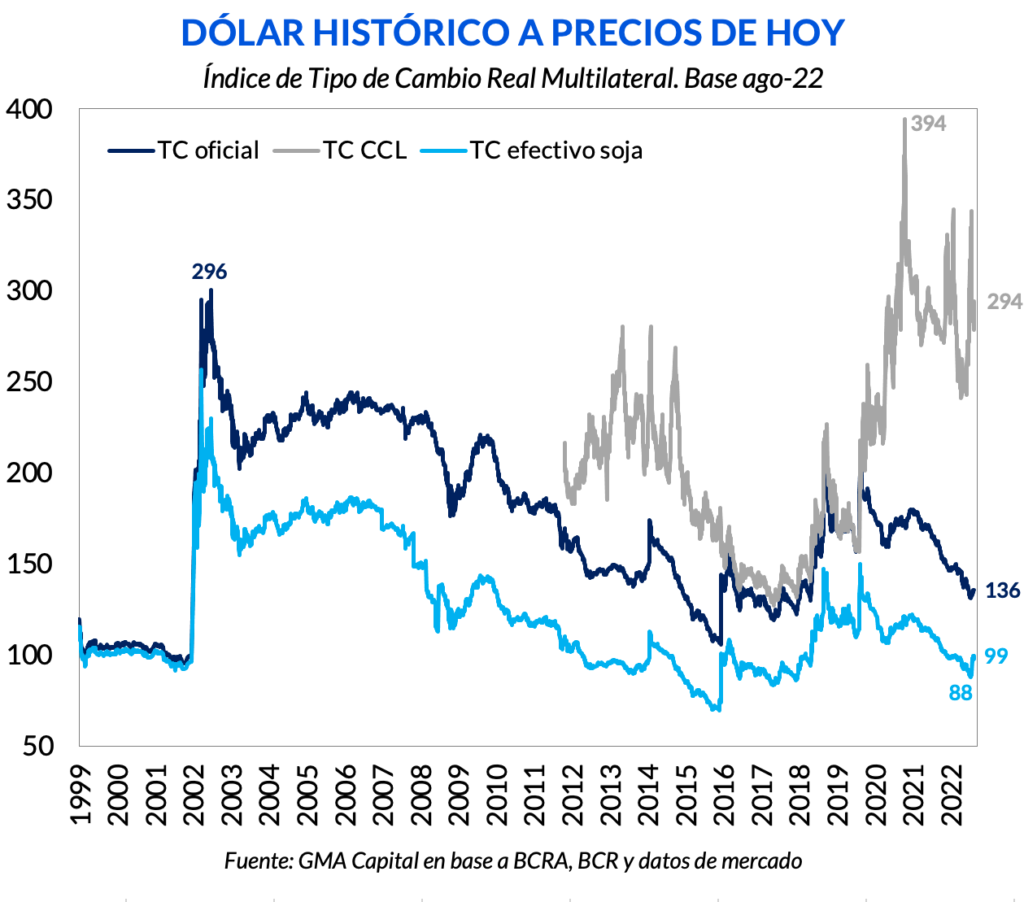

Si bien en las condiciones actuales un salto en el tipo de cambio no alcanzaría para corregir los desbalances externos, es un variante que no podemos descartar de lleno dado el bajo nivel de reservas, la elevada brecha (que se ubica en torno al 116%) y el atraso cambiario, que representó una caída en términos reales de 24% desde el inicio de la actual gestión.

Asimismo, la ausencia de un plan consistente y la inflación anualizada de 3 dígitos configuran un punto de partida endeble y que podrían complejizar el comportamiento de las variables nominales. Sin cartografía económica ni confianza y con demanda de dinero inestable, soltar el ancla cambiaria podría implicar no sólo un rápido traspaso a precios sino también una espiralización inflacionaria.

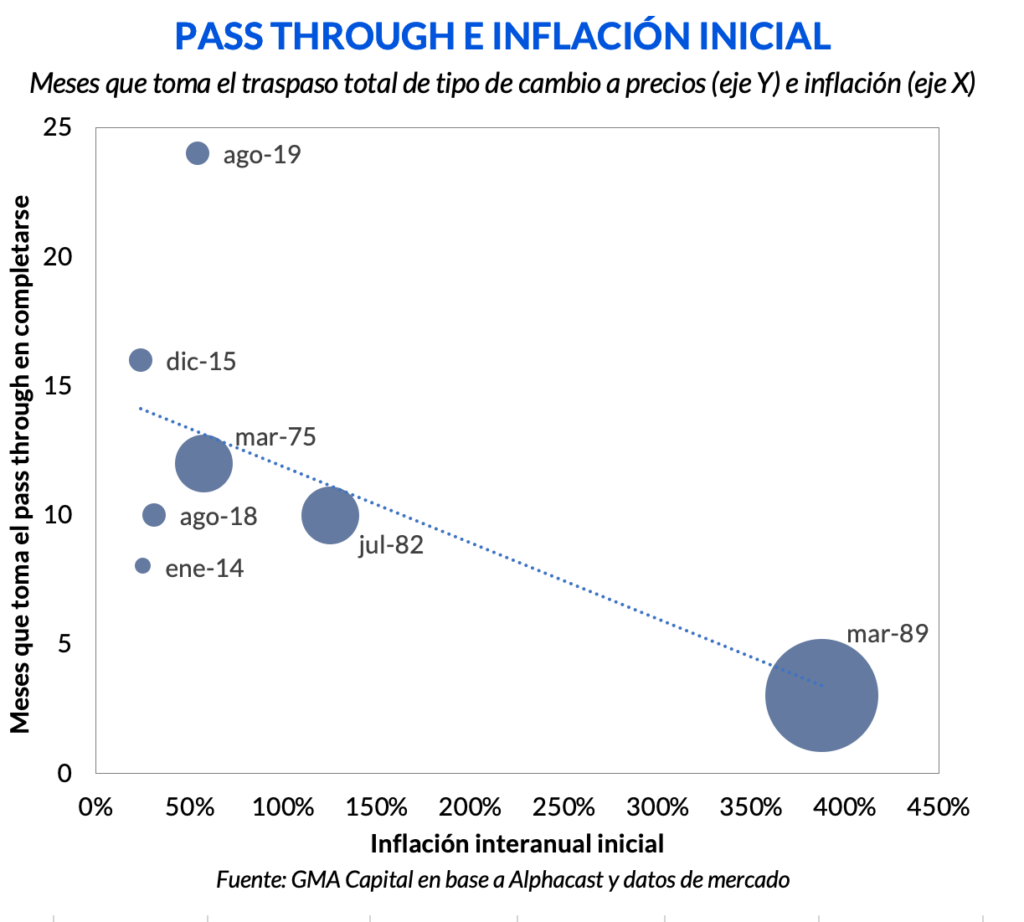

Sucede que la transmisión desde el dólar hacia los precios suele ser más rápida en escenarios de alta inflación que en casos de baja nominales. Por ejemplo, en el caso del ‘Rodrigazo’ de 1975, cuando la inflación previa se ubicaba en torno al 60%, el pass through llevó 12 meses en materializarse por completo. Es decir, al IPC le llevó casi un año hacer el mismo recorrido que al valor del dólar. Pero esto no se repetiría en los años 80. Por ejemplo, durante la hiperinflación, el traspaso a precios tardó solo 3 meses.

Para casos más actuales, los resultados muestran cierta divergencia. En la devaluación de septiembre del 2018, cuando la inflación corría al 30% anual, el pasaje total a precios demandó 10 meses. Por otro lado, en el caso de la devaluación de enero del 2014 tomó 8 meses para trasladarse completamente a precios. Si bien este último episodio se asemeja más a la coyuntura de hoy, la inflación pre ‘Fabregazo’ corría al 25% anual.

De acuerdo con la muestra seleccionada, en promedio el 65% del aumento en el tipo de cambio nominal se traslada a precios en el transcurso de un año. Pero el ritmo de actualización se acelera en aquellos casos en los que la inflación inicial era mayor.

La alternativa de corte heterodoxo sería continuar con el esquema actual con nuevas restricciones cuantitativas sobre el acceso a las divisas del MULC. Si prestamos atención a la historia reciente, ante complicaciones en el frente externo, el Gobierno siempre optó por robustecer los controles cambiarios. El ajuste siempre fue por cantidades, jamás por precios.

Pero ‘aguantar’ no está exento de costos. Esta decisión agrava la falta de insumos, afecta el nivel de actividad y le inyecta combustible al drama inflacionario. A su vez, de ninguna manera se estaría incentivando a una mayor entrada de dólares. La brecha sería aún más alta, por lo que no se estaría solucionando ningún problema de fondo (más bien todo lo contrario).

Al final del día, recesión económica y desborde inflacionario, los dos destinos a los que la política no quería llegar devaluando, son los que se terminan convalidando bajo este escenario.

Para incentivar una mayor liquidación de las exportaciones, en los últimos días el Central endureció su política monetaria, llevando la tasa de LELIQ al 69,5% TNA (96,8% TEA) al mismo tiempo que desaceleró el crawling peg, a una tasa promedio anualizada del 80%. Si bien en el margen se podrían promover las liquidaciones bajo este esquema, atrasar el tipo de cambio tiene consecuencias conocidas y peligrosas.

Si bien el acuerdo con el FMI impide la existencia de tipos de cambio múltiples, un desdoblamiento cambiario podría brindarle al Gobierno algo de oxígeno en el corto plazo.

¿Por dónde se escabullen los dólares? Responder correctamente este interrogante nos brinda pistas valiosas acerca de por dónde pasaría la ingeniería cambiaria.

En la balanza de servicios, el turismo explica la mayor sangría de divisas. Solo en junio, el déficit de este rubro fue USD 655 mm millones. En el año, el rojo superó los USD 2.500 millones. Y en menos de 100 días comienza la Copa del Mundo de fútbol de Catar…

A su vez, para hacer frente a las líneas de crédito privadas en moneda extranjera y el ‘dólar ahorro’, el Central tuvo que desprenderse de USD 2.000 millones en el MULC sólo el primer semestre del año.

Un desdoblamiento del tipo de cambio sobre estos apartados en particular habilitaría la negociación de las operaciones asociadas a un precio más cercano al de mercado, y ayudaría al BCRA a morigerar la hemorragia. Por otro lado, las operaciones vinculadas a la balanza comercial de bienes seguirían bajo el tratamiento actual, aún con el problema latente por la apreciación cambiaria, la brecha y los impuestos.

Si bien un desdoblamiento cambiario podría evitar la sangría de reservas en el corto plazo, existen impedimentos explícitos con el Fondo para seguir adelante por esta vía. Además, su implementación presenta complejidades en cuanto a la definición de qué actividades pasarían por cada esquema y a la arbitrariedad de las decisiones.

La realidad macro descripta tiene un correlato inmediato en el mercado. Desde hace meses que los inversores hacen sus apuestas, oscilando entre la cobertura de poder de compra en pesos y la capacidad de seguirle el ritmo a una devaluación más acelerada.

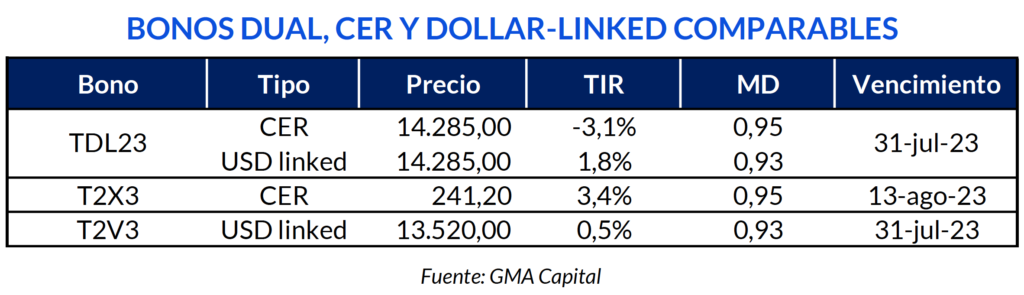

El canje de deuda de hace 10 días trajo una aparente solución: la colocación de bonos duales por casi USD 15.500 millones. Estos títulos públicos que vencen en junio (TDJ23), julio (TDL23) y septiembre (TDS23) de 2023 pagan a sus tenedores lo mejor entre la actualización del CER más un margen real y el incremento acumulado del tipo de cambio oficial.

Esta cobertura ‘a dos vías’, que implica compromisos que no se puede licuar, fue el peaje que el Tesoro debió afrontar para dar un producto de blindaje absoluto a un mercado que sigue escéptico sobre el problema del rollover de los bonos en moneda local después de las elecciones de 2023.

Más allá de esta innegable ‘muralla invisible’, la oferta de estos instrumentos con atributos tan especiales es interesante. La coexistencia de los duales con bonos CER y dollar-linked puros invita a examinar cuál conviene según determinadas situaciones.

Aclaramos que el siguiente análisis podría ser de utilidad para quienes tengan que jugar sí o sí el partido de los pesos del año que viene (inversores institucionales, bancos y compañías ligadas al comercio exterior que necesiten una cobertura financiera para su operatoria habitual).

La comparación más directa que podemos efectuar es tomar títulos con vencimiento en julio y agosto de 2023. Consideramos al TDL23 (dual), al T2X3 (CER) y al T2V3 (dollar-linked).

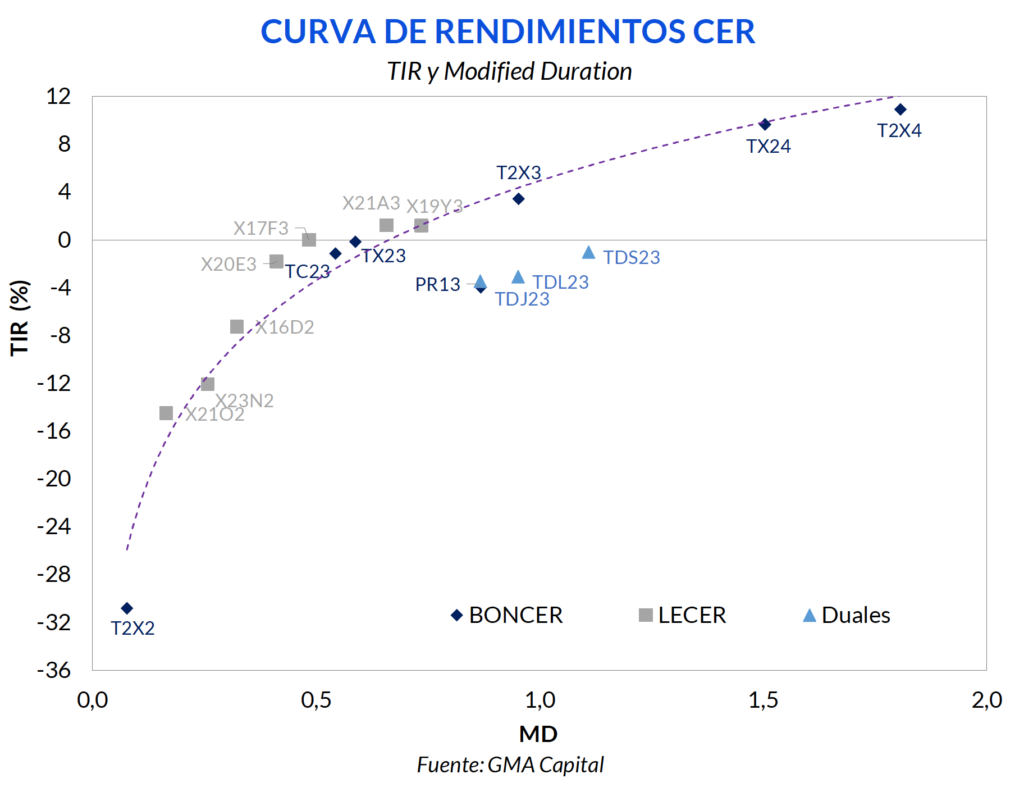

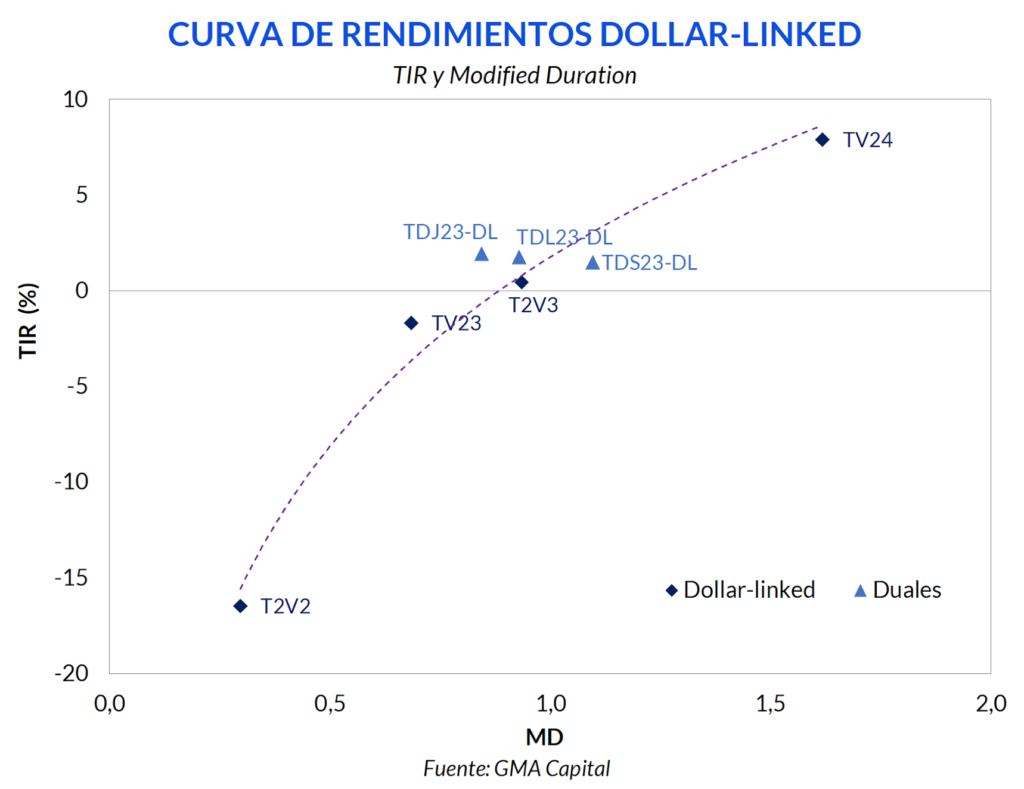

Una primera lectura de las curvas indica que los duales están muy arbitrados dentro de la curva CER, pero están mejor valuados en la curva de dollar-linked. Es decir, pareciera que la ‘opción dolarizadora’ dentro de los indexados es más valiosa que el seguro inflacionario implícito en la pata que sigue al tipo de cambio 3500 A del BCRA.

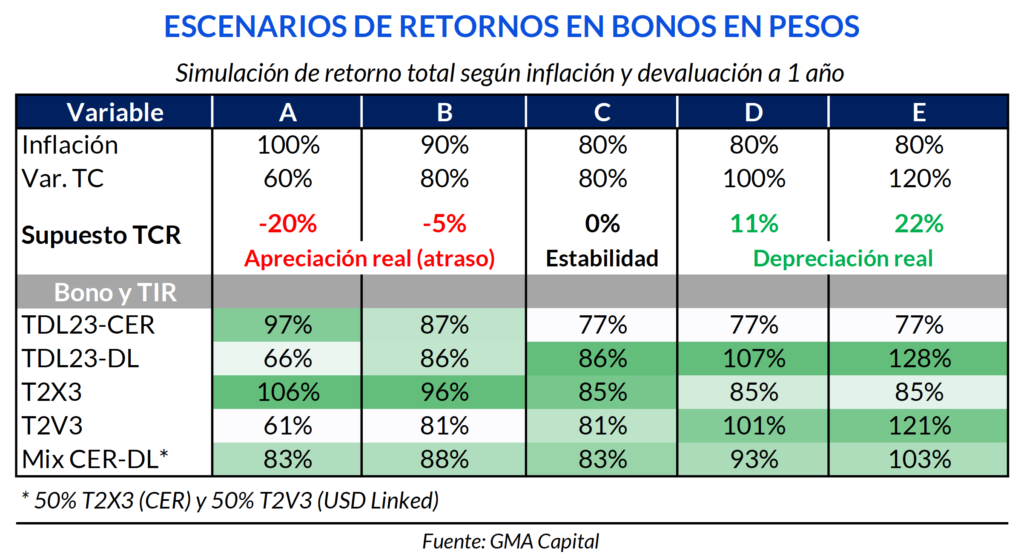

Para testear esta hipótesis, analizamos los retornos totales de los títulos seleccionados bajo distintos escenarios de alteraciones en el tipo de cambio real (TCR), una de las variables más relevantes para entender la competitividad argentina. A los fines del ejercicio, consideramos únicamente la inflación y la tasa de devaluación a un año para nuestro país, asumiendo condiciones internacionales estables.

En el caso de apreciaciones reales, es decir, inflación más acelerada que el ritmo devaluatorio, la opción CER pura es imbatible. La valuación a descuento del T2X3 más la nominalidad de los precios potencian el retorno nominal, superando la cifra del dual y de una cartera mixta 50-50 entre CER y dollar-linked. Vale destacar que el dual es un second best en apreciaciones fuertes del TCR.

En una situación de estabilidad del TCR, en la que los precios y el dólar corren a la misma velocidad, la carrera de retornos está mucho más pareja. Los vencedores son el dual (vía ajuste del dólar) y el T2X3 (CER), con las otras opciones unos puntos por detrás.

Si hablamos de escenarios de aumento del TCR (un dólar oficial que se mueve por encima de la variación del IPC), las conclusiones son diferentes. El dual responde mejor que el dollar-linked puro. Esto tiene sentido dado que actualmente existe un spread de 130 bps entre los rendimientos. De todas formas, el T2V3 aparece como la segunda mejor alternativa.

Por lo tanto, a los precios actuales, el bono dual TDL23 ofrece una relación riesgo retorno más atractiva para quienes hacen coberturas cambiarias y desean una segunda capa de protección ante escenarios de atraso cambiario, que para aquellos que valorizan los pesos vía bonos CER y eventualmente buscan defensa ante una probable devaluación. Adicionalmente, los saltos cambiarios, como mencionamos previamente, tienen mayores probabilidades de impactar más rápidamente sobre la inflación partiendo de niveles de nominalidad altos como el actual. De esta forma, los bonistas CER capturarán ese efecto tarde o temprano.