Medidas con la pólvora mojada para detener la inflación

La variación del IPC de 8,4% en abril fue casi un punto porcentual superior a lo que estimaba el REM y además fue la más alta desde abril de 2002. Hace 21 años, el dato mensual de 10,4% había sido el corolario del salto cambiario posterior a la salida de la Convertibilidad. Pero en la actualidad, no existe tal devaluación oficial.

Frente a este cuadro dantesco, desde el Ministerio de Economía no demoraron en anunciar una batería de medidas. Hubo algunas más específicas enfocadas sobre sectores puntuales, como la reducción de aranceles de importaciones al Mercado Central, y otras de mayor alcance. Entre ellas, se destacaron una mayor intervención cambiaria por parte del Banco Central, la “administración” del crawling peg y, principalmente, una suba de la tasa de interés de 600 puntos básicos, la cual detallaremos más adelante.

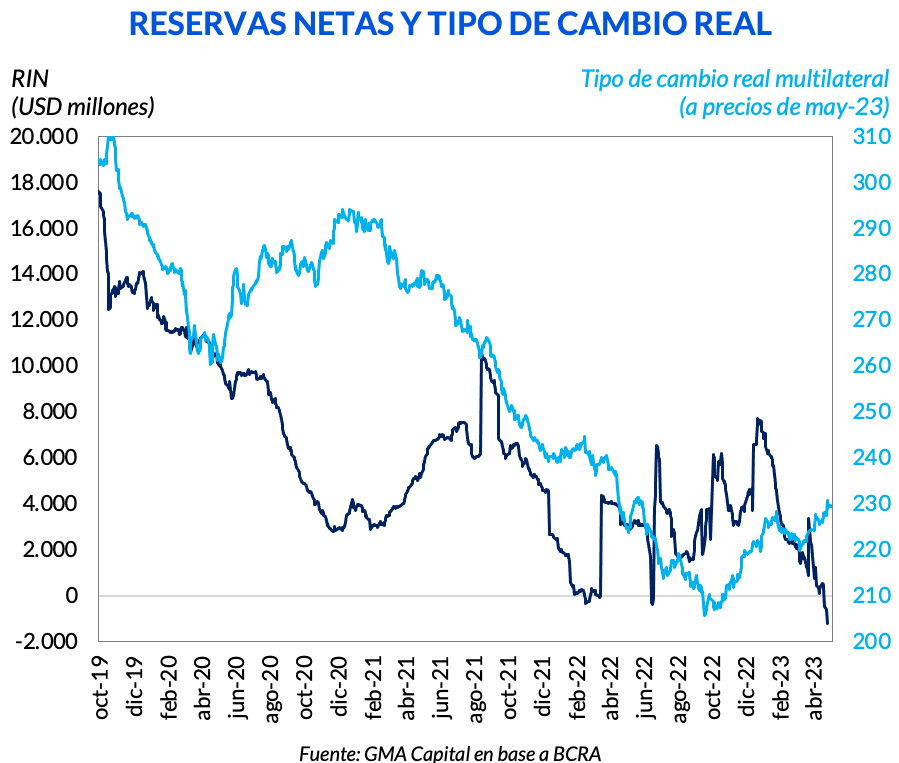

Partiendo de la tesis de que la reciente escalada nominal tuvo origen en la disparada de los tipos de cambio durante abril, se anunció que el Banco Central aumentará la intervención en el mercado. ¿El principal interrogante? Cómo se ejecutará la maniobra con reservas netas son negativas en USD 1.000 millones.

Paralelamente se “administrará” el crawling peg. Dada la ambigüedad del concepto, las últimas 2 ruedas hábiles indican que se reduciría el ritmo de las microdevaluaciones diarias. De esta forma, se buscaría quitarle peso a uno de los factores de inflación endógena. Se trata de una jugada peligrosa teniendo en cuenta la delicada situación en el frente de las reservas.

Entre las medidas la que más destacó fue la nueva suba de tasas de 600 puntos básicos. Así, la tasa de Leliq pasó de 91% a 97% (TNA), y la de Pases de 87% a 91%. En esta misma línea, los plazos fijos de hasta $ 30 millones remunerarán una tasa nominal anual de 97%, mientras que para aquellos de monto superior se les otorgará un premio de 90% (TNA).

Así, estamos en presencia del tercer encarecimiento del costo del dinero en un lapso menor a un mes. Los dos anteriores habían sido el 20 de abril (+ 300 bps) y el día 27 del mismo mes (+ 1.000 bps). Es decir, en cuestión de 30 días la tasa de política monetaria ajustó al alza en 19 puntos porcentuales. No obstante, en comparación con la inflación de abril, la tasas de Leliq y Pases todavía se mantienen en terreno negativo.

Con todo esto, el mayor premio al peso intentaría colaborar con la estabilidad cambiaria en las próximas semanas. El plazo fijo convencional ahora rinde 8% mensual. Luego, tomando como punto de partida el CCL de $ 465, si el dólar no sube $ 37 en los próximos 30 días, la inversión en moneda local habría sido la ganadora.

Por fuera del objetivo cambiario, no creemos que la suba de tasas ayude a controlar la inercia inflacionaria. Vale tener en cuenta que la deuda remunerada del Banco Central hoy asciende a $ 13,7 billones (9% del PIB), y que además el 80% de los factores de expansión de los pasivos del BCRA en lo que va del año se explican por los intereses cuasifiscales.

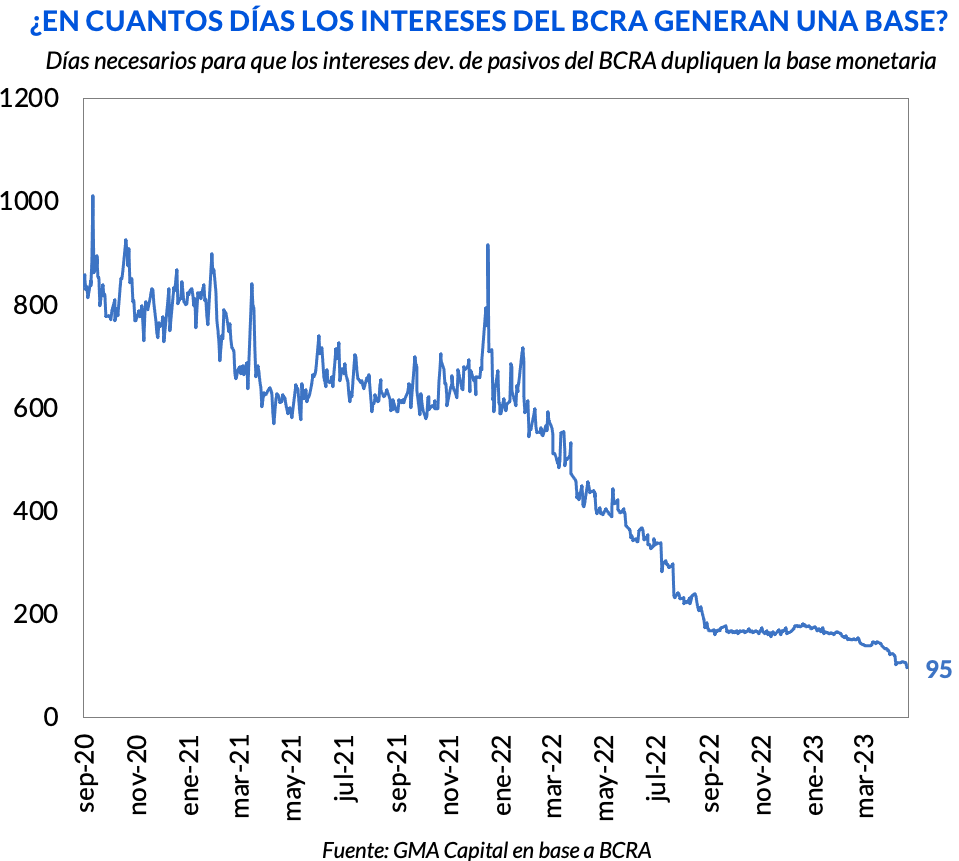

Con las tres recientes subas, la factura de intereses se incrementará por mes $ 220.000 millones, es decir, un 25% por encima de lo que ya devengaba. De esta forma, bajo el esquema actual de tasas solo llevaría 95 días para que los nuevos intereses generen lo equivalente a una base monetaria. Además, ninguna de las medidas anunciadas apunta a reducir la emisión exógena (concretamente el financiamiento directo e indirecto al Tesoro), que es la que, en definitiva, es la génesis de la sostenida expansión monetaria.

Paralelamente, debido a los potenciales efectos de la reciente suba sobre la actividad económica, el Banco Central se dispuso reducir en dos puntos porcentuales la tasa de refinanciación de tarjetas de crédito para personas humanas de 88% a 86% (TNA). Esto refuerza el argumento de que el incremento de tasas aisladamente no contendrá los precios. Tasas más altas encarecen el crédito y enfrían la actividad. Pero si aparecen tasas subsidiadas para revitalizar el consumo de bienes durables y dolarizados, la maniobra es equivalente a acelerar un vehículo con el freno de mano puesto.