Con la guerra contra la inflación perdida, la apuesta oficial es sumar dólares a cualquier costo

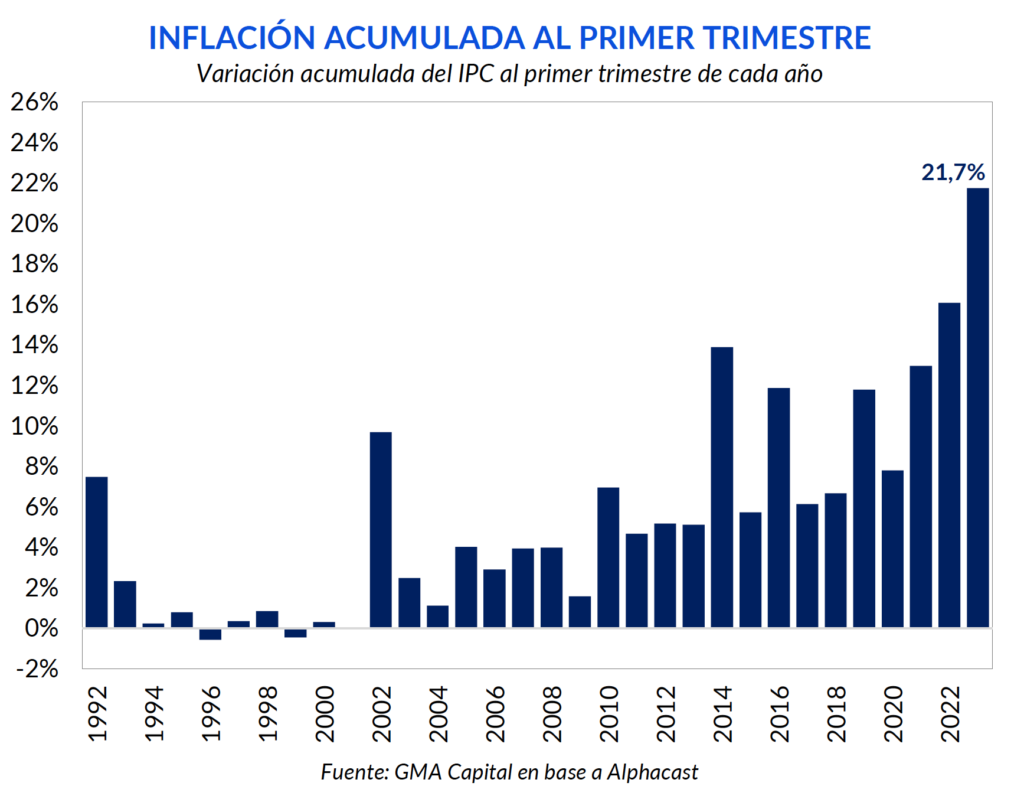

El mercado esperaba una marcada aceleración en los precios. Pero el guionista que escribe la historia de la coyuntura argentina fue aún más cruel: en marzo el costo de vida ascendió 7,7%, marcando así el mayor guarismo desde la salida de la convertibilidad. Con este resultado, la medición interanual ascendió a 104,3%, y en los primeros tres meses el IPC se encareció 21,7%.

Las expectativas se encuentran completamente desancladas y la nominalidad esperada es aún mayor. Con la nueva edición del “dólar agro”, dependiendo de su éxito, deberíamos esperar una emisión cercana a $ 1,6 billones, lo que implica una expansión de la base monetaria cercana al 30%. Por otro lado, el FMI pide acelerar el crawling peg, lo que se convierte en un factor de inflación endógeno.

A su vez, el Fondo exige tasas de interés positivas, y probablemente el Banco Central tome cartas en el asunto. Sin embargo, dada la situación actual, somos escépticos frente a la capacidad de contener el aumento de precios exclusivamente con política monetaria. En el mejor de los casos, esto abre alguna ventana temporal para estrategias de carry trade. En esta línea, analizamos como le fue a este tipo de estrategias antes y después de las ediciones previas del “dólar soja”.

Si bien ya se esperaba un aumento considerable en los precios de marzo (el REM estimaba 7%), el guionista que escribe la historia de la coyuntura argentina fue aún más cruel. En el tercer mes del año el costo de vida se encareció 7,7%. Así, se trata del mayor incremento mensual desde la salida de la convertibilidad, detrás del pico de 10,4% en abril del 2002. También superó con creces al guarismo de julio de 2022 (7,4%), que había marcado ya un récord en medio de la salida de Guzmán. Comparando contra el índice de marzo del año pasado, la inflación interanual ascendió a 104,3%.

Con este resultado, en los primeros tres meses del año la nominalidad acumulada trepó a 21,7%, que en términos anualizados representa una inflación de 119%, muy por encima de 16,1% acumulado en el primer cuarto de 2022.

Marzo suele ser un mes caliente en materia de precios por motivos estacionales. Vinculado a ello, la división que mayor aumento reportó fue Educación, con un incremento de 29,1% mensual. En el podio le siguió Prendas de vestir y calzado (9,4%) que, si bien venía avanzando por debajo de los precios en los últimos meses, la escalada interanual alcanzó 118,8%. Levemente por debajo, Alimentos y Bebidas se disparó 9,3% con respecto al mes anterior. En esta partida influyeron Carne y derivados (11%), como también Verduras (14,6%) y Frutas (14,4%).

Entre las distintas categorías, los precios estacionales sufrieron un incremento de 9,3%, seguido por los regulados, que se encarecieron 8,3%. La única “buena” noticia en torno al último dato conocido es que hubo una leve desaceleración en el componente núcleo, que pasó de 7,7% en febrero a 7,2% en marzo.

En perspectiva, el dato de inflación de marzo es pavoroso. Y no solo por los valores absolutos y el innegable impacto sobre la pobreza. Sino que es impactante convivir con una nominalidad incluso peor a la que suele venir luego de un shock cambiario, sin que efectivamente una devaluación haya ocurrido.

De manual: si lo que se buscase fuera contener la inflación, entonces debería limitarse la creación exógena de dinero. Esta fue la motivación principal de Massa al anunciar, apenas asumido como Ministro de Economía, que no incurriría al uso de Adelantos Transitorios por el resto de 2022. Sin embargo, el financiamiento indirecto a través de la recompra de deuda en pesos no cesó desde julio pasado.

A sabiendas de las dificultades que enfrenta el Tesoro para cumplir con el programa financiero, en marzo el Banco Central emitió en concepto de Adelantos Transitorios la suma de $ 130.000 millones, aun cumpliendo con el límite que impuso el Fondo en esta partida. Por otro lado, la emisión por “otras operaciones”, que incluye la recompra de deuda en pesos, acumula $ 420.000 millones en lo que va del año, aunque en el último mes dejó de ser un factor de inyección de pesos relevante.

En el plano externo y de reservas, la delicada situación actual y los incentivos que generaron las dos ediciones anteriores llevaron a que Massa lanzara el nuevo “Dólar Agro”. Un tipo de cambio especial de $ 300 que estará vigente hasta el 31 de mayo para la soja y hasta el 31 de agosto para algunos productos de economías regionales.

Una cuestión a destacar: dados los efectos de la alta inflación, existe un mayor incentivo cambiario a liquidar cuanto antes. Dado que el “Dólar Agro” se mantendrá fijo hasta el final del programa, y suponiendo la inflación que proyecta el REM, los $ 300 de hoy en términos reales serán $ 268 hacia finales de mayo, y hacia finales del programa en agosto serían apenas $ 224. Este valor está solo unos pesos por encima del tipo de cambio mayorista actual.

Mientras más exitoso sea el programa en términos de liquidación, si bien traerá mayor calma en el frente externo, traerá consigo una mayor inyección de pesos, tal como sucedió en las ediciones anteriores.

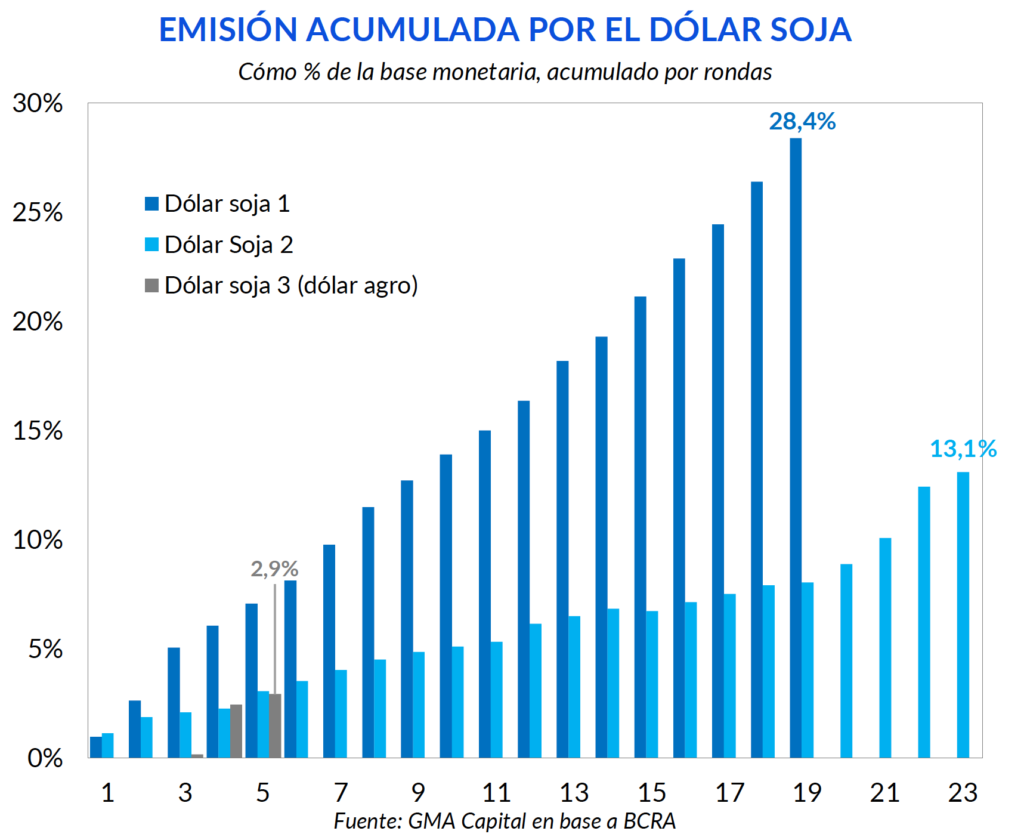

La primera edición del “Dólar Soja” permitió que el Banco Central acumulara casi USD 5.000 millones. Para ello, tuvo que emitir $ 1,14 billones (el 28% de la base monetaria inicial). La segunda edición, menos exitosa en términos de liquidación, le permitió a la autoridad monetaria engrosar sus reservas por USD 2.300 millones, implicando así una creación de pesos de $ 580.000 millones (13% de la base monetaria).

Suponiendo una liquidación base de USD 7.000 millones, y asumiendo que el Banco Central podría acumular la misma proporción de divisas de las ediciones pasadas (67%), la emisión neta por este concepto ascendería a $ 1,59 billones (30% de la base). Por el momento, van 5 ruedas en las que rige el “dólar agro” (aunque en las primeras dos no se liquidó nada por este concepto). El agro liquidó USD 815 millones, y el Banco Central logró acumular USD 394 millones. Como resultado, se emitieron $ 154.000 millones (2,9% de la base monetaria).

A su vez, el hecho de comprar divisas a un precio superior al que vende al sector privado le reporta una pérdida patrimonial a la autoridad monetaria, que termina siendo saldada con una Letra Intransferible que emite el Tesoro. En la primera edición dicho perjuicio representó $ 428.250 millones (USD 3.000 millones al dólar oficial) y en la segunda edición $ 184.000 millones (USD 1.070 millones). De mantenerse los supuestos recién mencionados, el nuevo “Dólar Agro” podría representar una pérdida de $ 585.000 millones (USD 2.700 al tipo de cambio oficial). Por el momento, el resultado negativo acumulado asciende a $ 70.000 millones.

En las dos ediciones previas, la inyección monetaria extraordinaria estuvo acompañada de una absorción de igual magnitud a través de los pasivos remunerados del Banco Central. Por este y otros motivos, en los últimos 12 meses el stock de pasivos remunerados creció 21,4% por encima de la inflación.

En tanto la tasa de interés sea negativa en términos reales, la propia dinámica de los intereses de pasivos remunerados no debería ser un escollo insalvable a considerar per se, aún cuando hayan sido el principal factor de emisión, porque la inflación haría el trabajo sucio de licuar la carga de deuda. Pero el problema asociado radica en los factores exógenos de emisión, los cuales, en un contexto de demanda de dinero deprimida como el actual, fuerzan a una mayor esterilización.

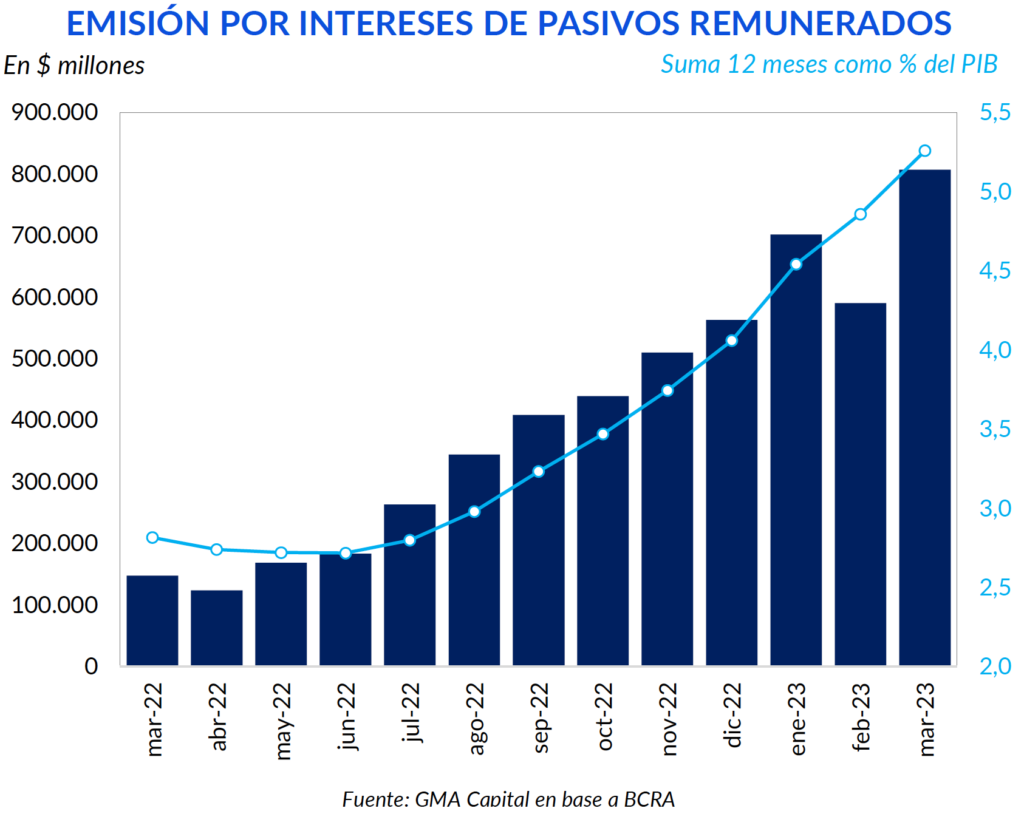

Pese a haber devengado intereses por debajo de la inflación en 8 de los últimos 12 meses, debido a los factores exógenos de emisión (y de esterilización), la factura de intereses como porcentaje del PIB pasó a representar 2,8% en marzo del 2022 a casi duplicarse un año después a 5,8% del producto.

Frente a los desequilibrios que acumula la economía, el FMI enfatiza en tres cuestiones centrales: reducir déficit fiscal, acelerar el crawling peg (es decir, las microdevaluaciones diarias) y mantener una estructura de tasas de interés positivas frente a la inflación.

Las dificultades para hacer cumplir el primer punto están a la vista. No solo que los tiempos electorales complican este objetivo, sino que además la sequía profundizará aún más el deterioro de las finanzas públicas. Con la inercia inflacionaria y sin un claro sendero de ajuste fiscal que ayude a anclar expectativas, la política monetaria tiene la misma efectividad que un martillo debajo del agua.

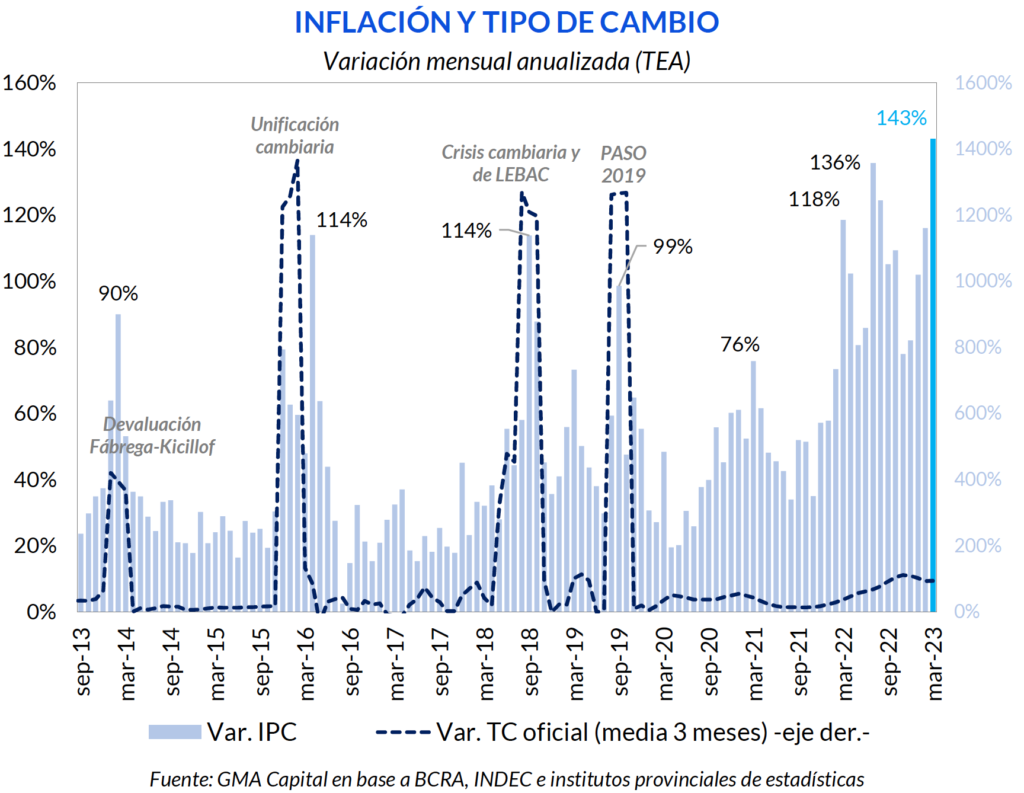

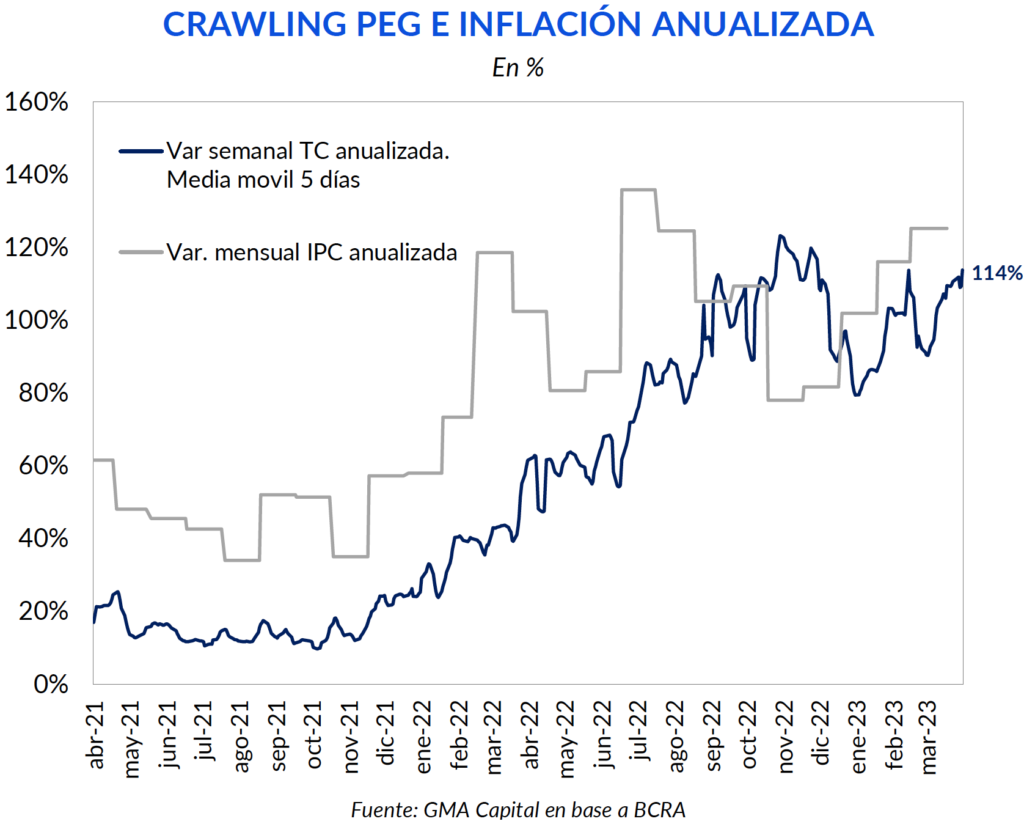

Si bien es cierto que el tipo de cambio acumula una apreciación real de 21% desde diciembre de 2019, en las circunstancias actuales la aceleración del crawling peg se convierte en un factor de inflación endógeno. Tras avanzar 6% en marzo, en las últimas jornadas llegó a acelerarse a 6,5% mensualizado (114% anualizado).

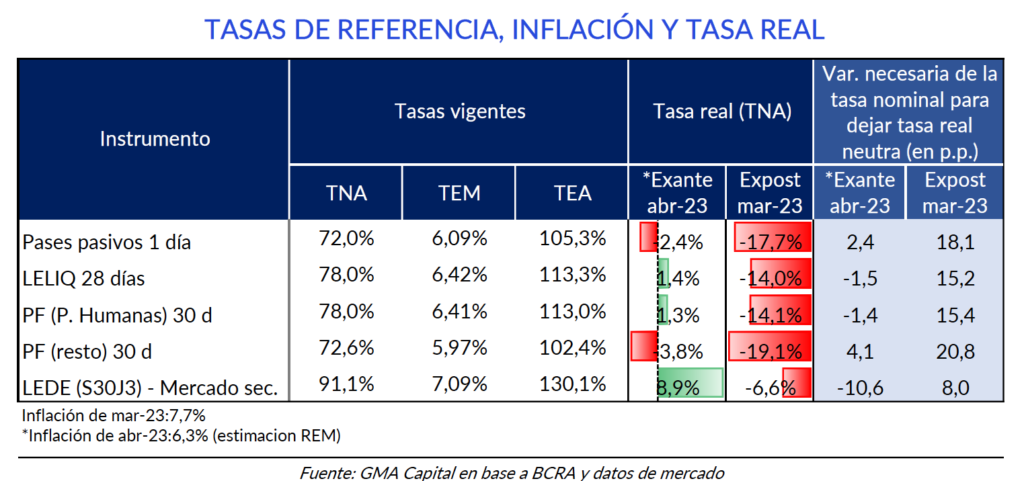

Por otro lado, el Fondo exige tasas positivas en términos reales. Tras conocerse la inflación de febrero (6,6%), el Directorio del Banco Central decidió subir la tasa en 300 puntos básicos, que pasó de 75% a 78% (TNA).

En la última reunión semanal, previo a conocerse la inflación de marzo, se decidió mantener inalterada la tasa de política monetaria, que resultó ser negativa en 17,7% (TNA). En tanto, la remuneración de los plazos fijos para montos superiores a 10 millones fue de -19,1% (TNA) en el mes. Habrá que ver si en caso de decidir una nueva suba se realice antes o el próximo jueves.

En cualquier caso, acelerar el crawling peg y subir las tasas de interés sin un programa fiscal que ayude a anclar las expectativas podría agregar aún más complicaciones a la delicada coyuntura. Las microdevaluaciones más rápidas tendrían impacto en la inflación. Si luego el Banco Central decidiera subir las tasas de interés, además del impacto sobre el crédito y la actividad, encarecerá los intereses que Leliqs y Pases pagan a los bancos.

Esta receta cambiaria y monetaria del FMI, en cambio, sí podría tener algún efecto temporal sobre la brecha cambiaria. El endurecimiento monetario podría favorecer relativamente la demanda de activos en pesos, descomprimiendo el spread del dólar “desde arriba”, mientras que el ritmo más veloz de actualización del precio mayorista podría erosionar la brecha “desde abajo”.

El anuncio del nuevo esquema cambiario hizo las veces de antitérmico para los dólares financieros. Desde los máximos nominales recientes del 5 de abril, el CCL recortó 1,5%, mientras que la variante MEP cayó 2,7%. Y como el ritmo del crawling peg no aminoró su marcha de 110% anualizado, la brecha cambiaria se desinfló entre 6 y 7 puntos porcentuales según analicemos el CCL (hoy 87%) o el MEP (82%).

El mercado, en este sentido, parece haberle asignado más importancia a la potencial compra de divisas por parte del Central y a la recomposición de las reservas netas, que a la emisión de pesos y a la cada vez más pesada carga de pasivos remunerados. Este comportamiento también se dio en las ediciones anteriores de este esquema de tipo de cambio diferenciales de septiembre y noviembre de 2022, al menos inicialmente, tal como veremos más adelante.

¿Volverá a repetirse la historia? Responder este interrogante no es anecdótico, sino que es crucial para las estrategias de inversión con una lógica de carry trade. Es decir, las maniobras que buscan una revalorización en dólares a través de alternativas en pesos que rindan por encima de lo que se mueva la cotización financiera de la divisa. LEDES, LECER, FCIs y hasta plazos fijos pueden cumplir con la primera función de asegurar o lockear una tasa en pesos. El riesgo cambiario, alternativamente, siempre queda “abierto”. En él radica la mayor fuente de rentabilidad de esta clase de jugadas.

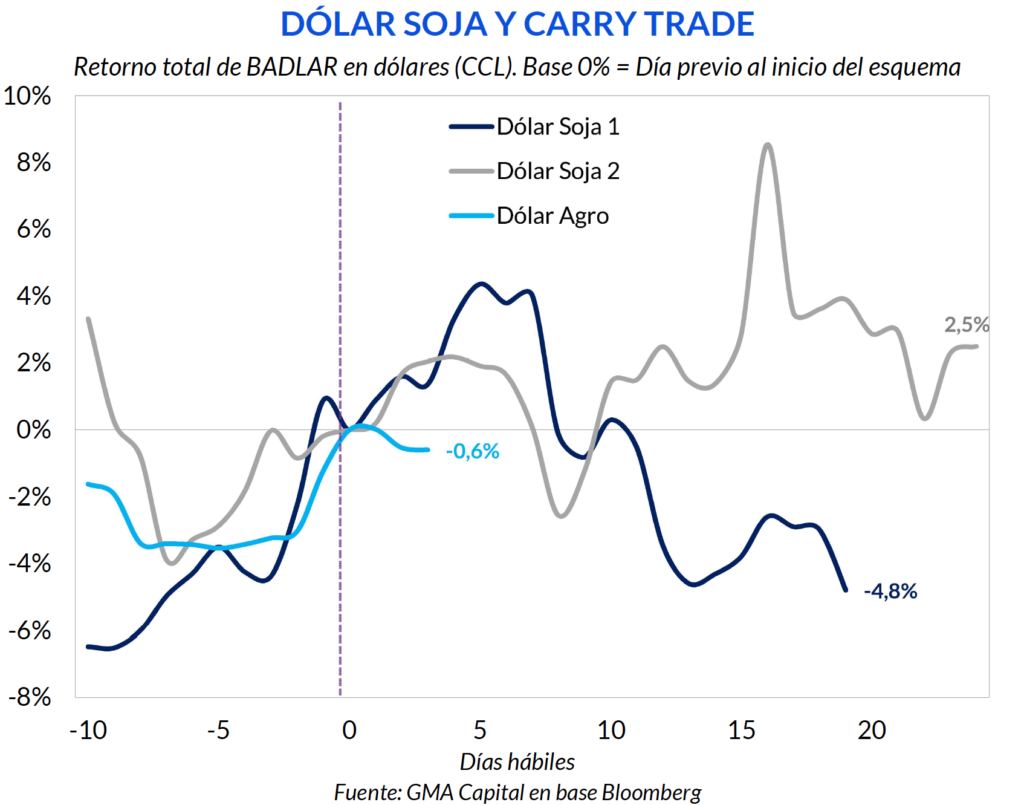

Repasando los movimientos combinados del dólar y la tasa de interés (BADLAR) encontramos un patrón común: en los tres esquemas hubo una apreciación cambiaria (carry positivo) durante los días previos a la implementación. En otras palabras, los anuncios movieron favorablemente las expectativas (y los portafolios). La racha favorable continuó incluso algunos días una vez que la liquidación diera inicio. Pero en ambas ediciones pasadas, el carry revirtió su signo durante la segunda semana de vigencia de los programas.

Luego de ese golpe de timón, la rentabilidad en dólares fue divergente: jamás se recuperaría en el caso del “Dólar Soja 1”, cerrando un rendimiento final de -4,8% en dólares (el CCL terminaría subiendo más que la ganancia en pesos por la tasa), mientras que sí levantaría cabeza en los tiempos del “Dólar Soja 2” (con una rentabilidad final de 2,5% pero que había alcanzado el 8% previamente).

Con el “Dólar Agro”, aunque hubo una ganancia inicial antes del kickoff, la performance reciente de la tasa en pesos (-0,6%) fue mediocre frente al avance del CCL. Es un arranque que se distancia en cerca de 2 p.p. al que se vio en ediciones previas.

¿Regresará el carry en las próximas jornadas? Aunque no lo descartamos, creemos que hay más razones para ser cautelosos con la idea de invertir en pesos durante en temporada alta de “Dólar Agro” que las que había previamente. Por eso, si el mercado “comprara” las noticias de acumulación de divisas, nuestra hipótesis es que lo hará durante menos tiempo que en septiembre y diciembre. El deterioro de la macro, incluyendo el dato de inflación que se conoció en el día de hoy, y la cercanía de las elecciones no dejan demasiado margen para la búsqueda de ganancias extraordinarias, especialmente para las carteras más conservadoras.

Para aquellos que deseen asumir dosis adicionales de riesgo, sin embargo, entendemos que las opciones más adecuadas cuentan con domicilio en el barrio hard dollar ley internacional de las obligaciones negociables de empresas de primera línea.

Los que sean más aún más audaces podrían encontrar valor en la curva soberana de títulos en dólares. Más allá del cambio regulatorio reciente que favorecería a Bonares por sobre Globales (1 día de parking para CCL en los primeros vs. 3 días en los segundos), nosotros seguimos prefiriendo la deuda emitida bajo legislación internacional. Siguiendo una lógica de trade electoral, en el preludio de las PASO las paridades actuales sub 30 centavos configuran uno de los activos más atractivos (y riesgosos) para jugar a la Argentina post 2023.