De la “maquinita” de los pesos al Bopreal de los importadores

A cuarenta días del comienzo de la gestión de Milei, la consigna monetaria parece ser clara: licuar lo máximo posible todo el stock de deuda en pesos. En términos generales, la base monetaria se pulverizó 14% real por el efecto de la inflación. En cuanto a las canillas de creación de pesos, la más vigorosa fue la compra de divisas, seguida por los nuevos intereses cuasifiscales y las operaciones con bonos (incluye puts). El gran contrapeso fue la esterilización, ayudado por una incipiente contracción por el lado del sector público, rara avis en la historia argentina.

En términos de estrategia de financiamiento, todo siguió sobre ruedas para el Tesoro. Un cepo aún muy duro y tasas reales históricamente negativas facilitaron captar casi $ 4 billones esta semana, un monto que superaba los vencimientos y permitió cancelar deuda con el BCRA.

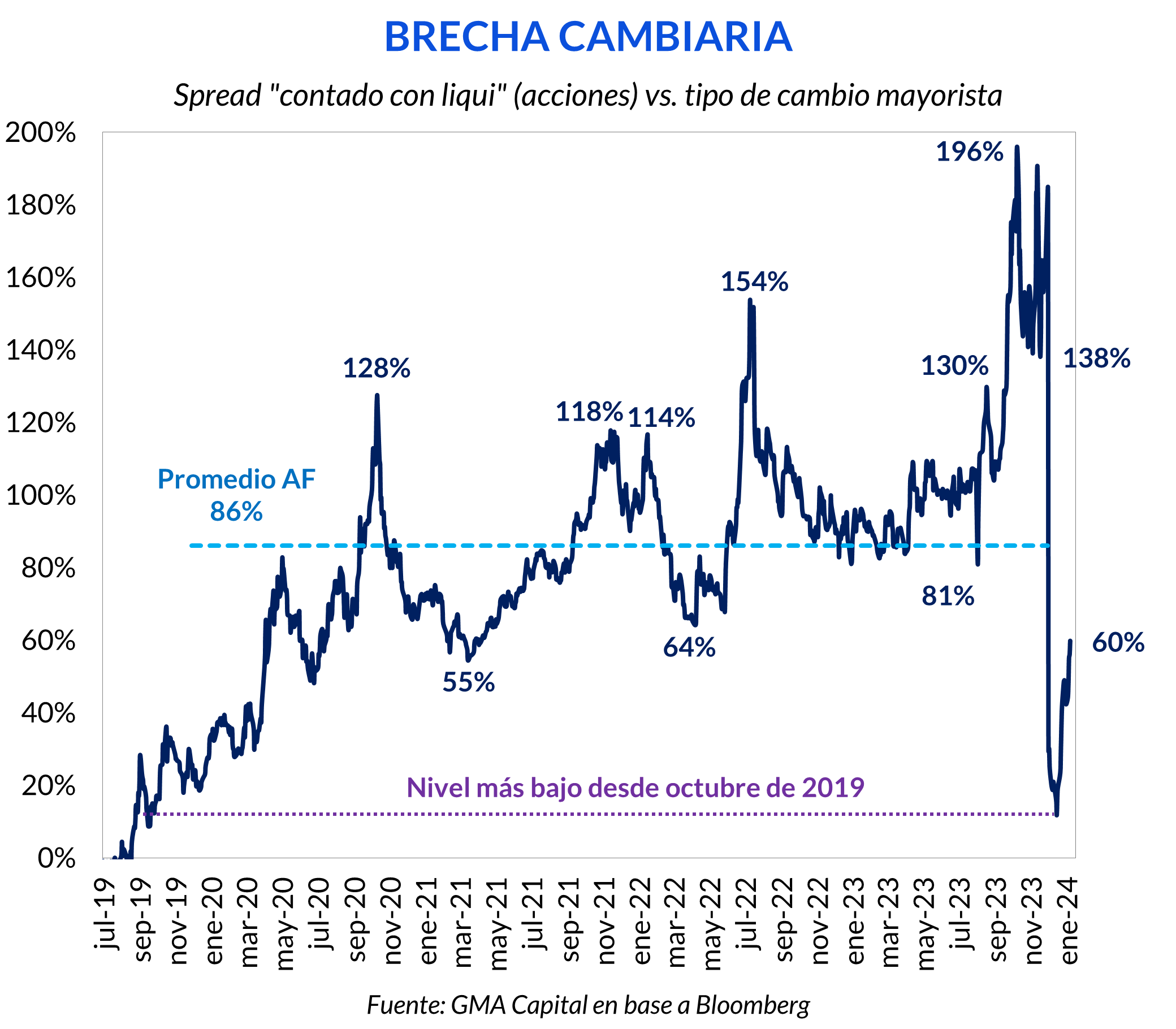

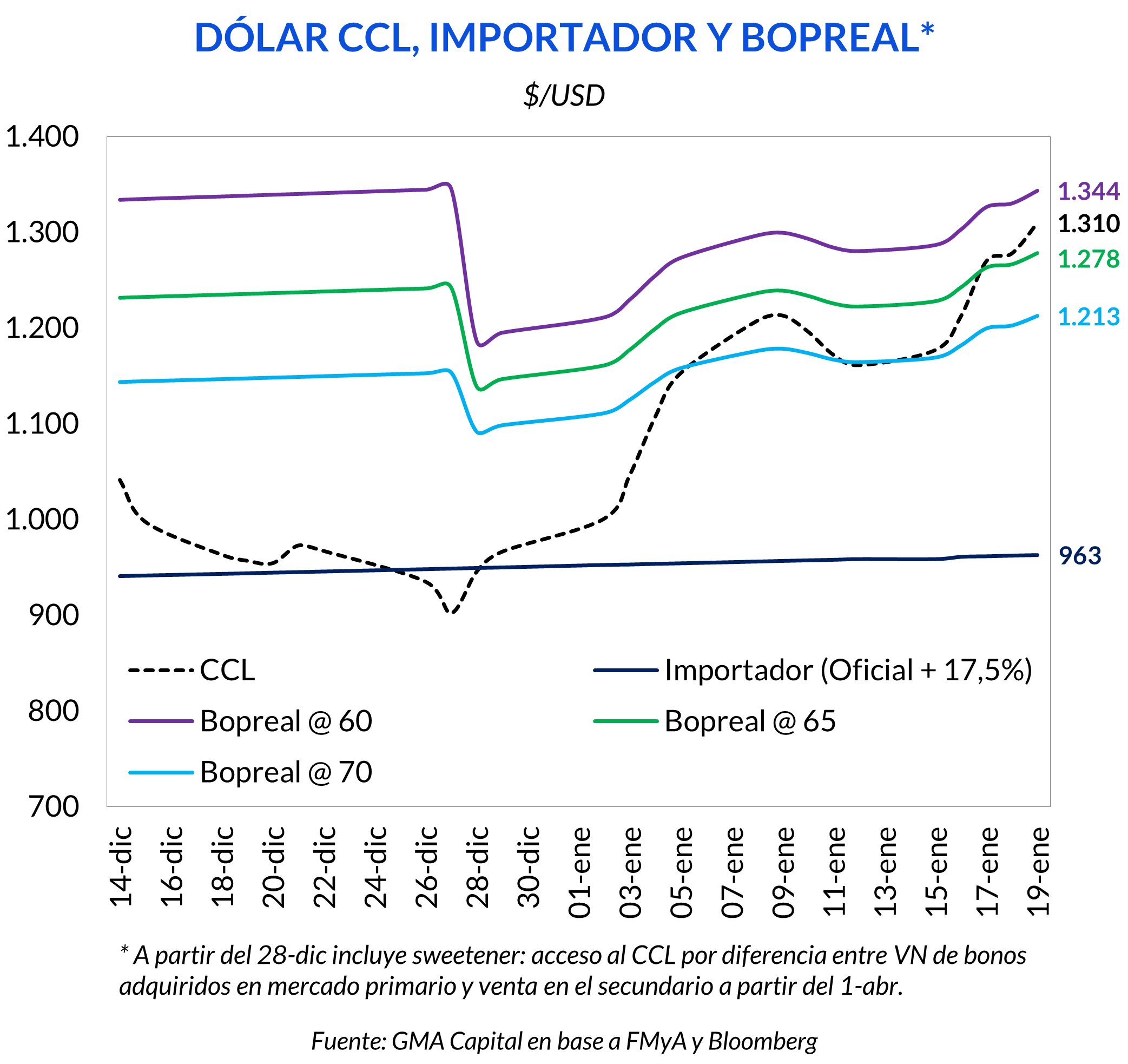

Pero este esquema no está exento de costos, en especial cuando la demanda de pesos se revierte estacionalmente y el mundo se complica. El dólar financiero, una vez más, fue la variable de ajuste. En el mes escaló 34% y produjo que la brecha volviera a 60%.

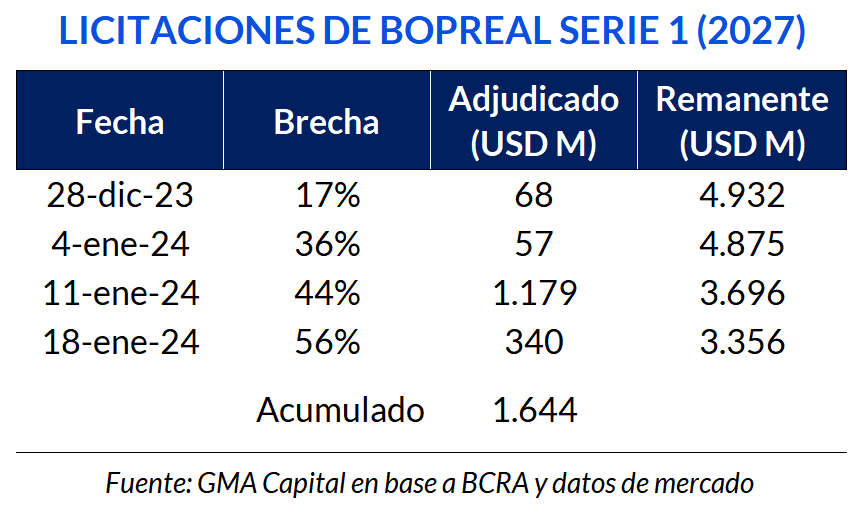

Mientras tanto, a contramano de lo que indicaba la lógica, el BCRA no volvió a anotar un éxito con el Bopreal, el instrumento elegido para regularizar USD 23.000 millones de deuda comercial. Después de haber colocado USD 1.179 millones la semana pasada, el 18 de enero vendió solo USD 340 millones. ¿Por dónde pasa el atractivo del Bopreal?

A cuarenta días del comienzo de la gestión de Milei, la consigna monetaria parece ser clara: licuar lo máximo posible todo el stock de deuda en pesos. Con este norte, los resultados de las licitaciones del Tesoro y la evolución de la base monetaria son las variables para monitorear.

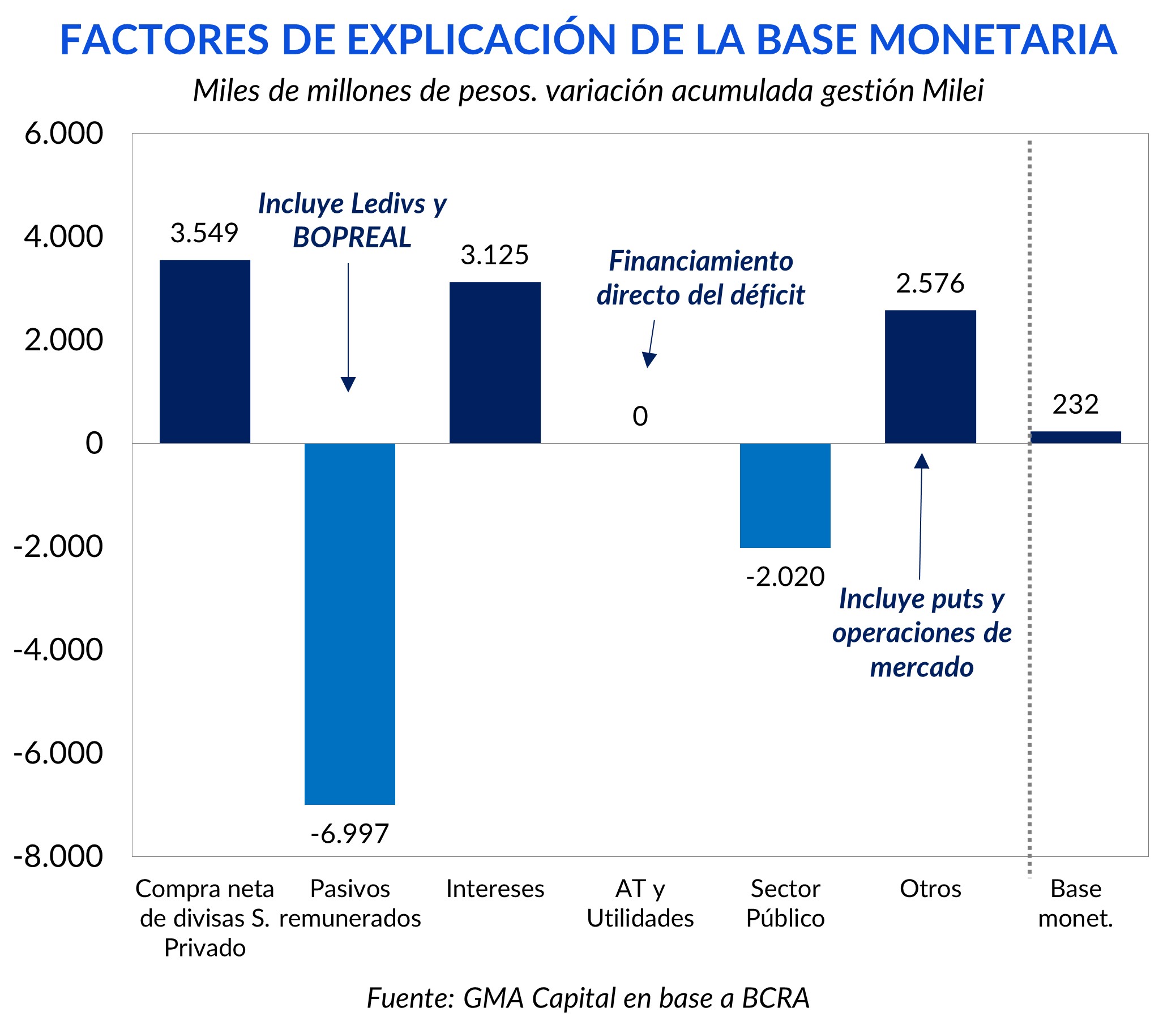

¿Qué ocurrió con el circulante y los encajes? Asumiendo una inflación de 25% para enero (REM), la base monetaria se licuó 14% en poco más de un mes. Más allá de este efecto real de una nominalidad no vista en más de 30 años, también vale la pena analizar los factores de expansión. Es decir, repasar las nuevas canillas de emisión.

El motor principal de creación de pesos fue la compra de divisas en el marco de la recomposición del nivel de reservas. El monto fue de $ 3,55 billones. Desde el comienzo de la gestión, y luego mucho más acentuado a partir de la devaluación, el Central realizó compras netas en el MULC en todas las ruedas. Más precisamente, acumula más de USD 5.000 millones desde el 11 de diciembre. Esta dinámica pudo ser sostenida gracias a una demanda privada de divisas todavía deprimida. Es que el cambio en el sistema de importaciones (SIRA vs SEDI) provocó una ventana de tiempo en la que persisten trabas.

En segunda instancia, los intereses generados por Leliq (ya extintas) y pases se erigieron como la segunda turbina de pesos ($ 3,13 billones). “Detener el crecimiento del déficit cuasifiscal” fue uno de los objetivos explicitados en el último Informe Monetario Mensual. La reducción de la tasa de política monetaria de 133% TNA a 100% TNA desaceleró el ritmo de emisión endógena de los pasivos del Central, aunque la inercia continuó.

El tercer componente que facilitó el nacimiento nuevos pesos fueron las operaciones de mercado abierto del BCRA. La partida “Otros”, que informa compra/venta de bonos, futuros y puts de liquidez, se expandió $ 2,6 billones. Con respecto a las opciones de venta (puts), estas fueron masivamente demandadas por las entidades financieras en los primeros días de gestión debido al comportamiento de la curva de los bonos dollar linked yCER postdevaluación.

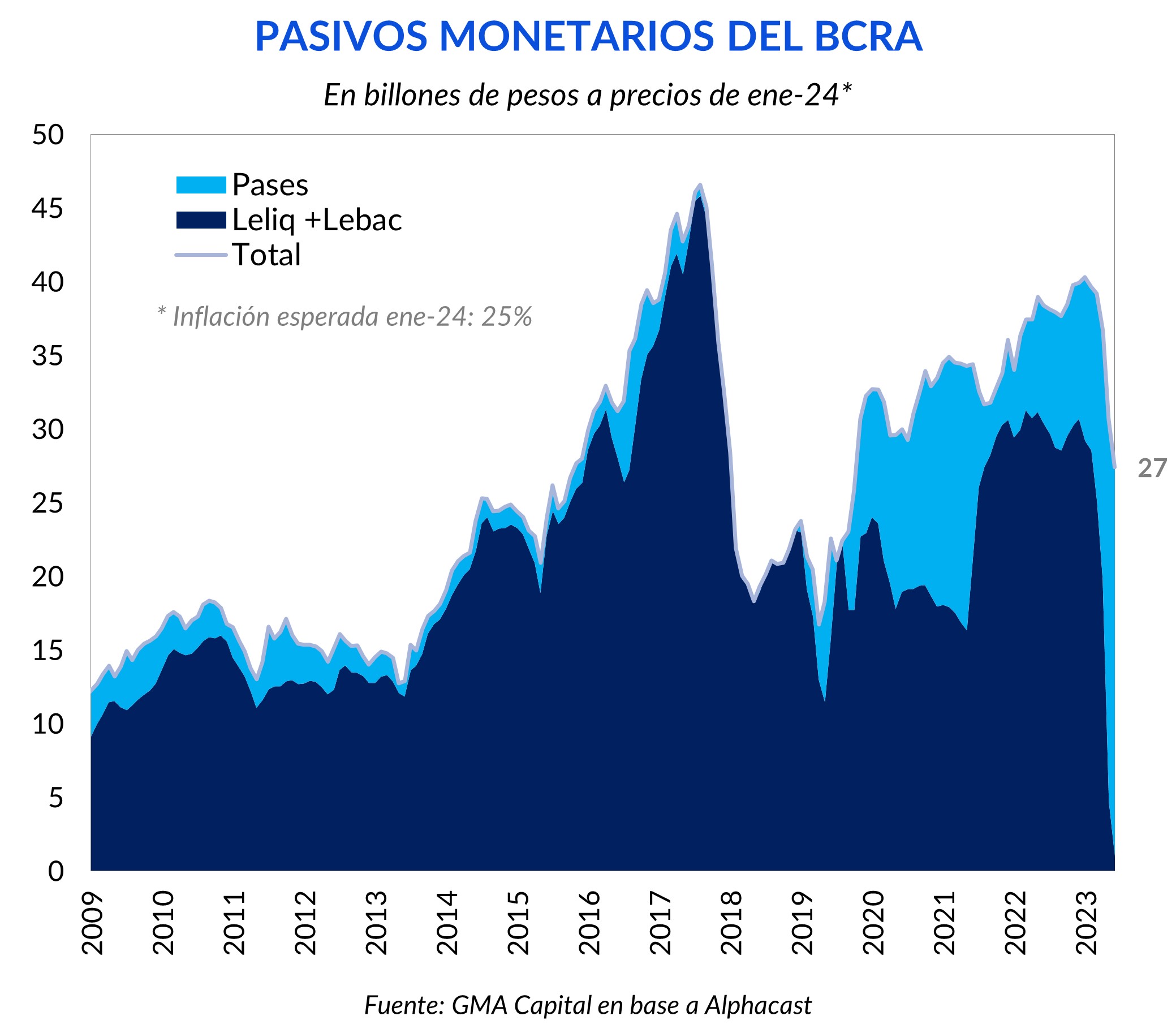

¿Cuáles fue el contrapeso fundamental del aumento de la base monetaria? La absorción de pesos por parte de los pasivos remunerados alcanzó los $ 7 billones. En detalle, se desarmaron $ 4,4 billones de Leliqs, mientras que los pases captaron $ 11,3 billones.

La deuda remunerada, en línea con el objetivo tácito de la licuación, también sufrió una poda real. A pesar del crecimiento nominal, tomando inflación de enero del 25% en línea con el REM, los pasivos remunerados cayeron 25% en cantidad en los últimos 2 meses. En tanto, los pases explican el 96% del stock total.

Por último, de regreso al desglose de la “maquinita”, como los adelantos transitorios y el giro de utilidades fueron nulos durante la nueva administración, la suma de ventanillas de emisión ligadas al sector público fue contractiva en términos de pesos. Si bien este camino es correcto, el hecho de que la tasa real sea negativa encarna un problema: es que el precio de la liquidez es muy bajo y saldos reales que no son transaccionales rápidamente podrían serlo.

El nuevo esquema monetario-financiero apunta a que los bancos migren sus activos desde el Central hacia el Tesoro. Mientras tanto, las restricciones más relevantes del cepo siguen vigentes. Así, las altas tasas de inflación y las barreras a la dolarización atizan la búsqueda cobertura y generan sobredemanda de instrumentos indexados.

Aprovechando este coto de caza de los pesos, el Tesoro logró licitar exitosamente a tasas reales históricamente bajas. En los hechos, se emitieron $ 1,07 billones en la Lecer a febrero, con una tasa de corte de 7,86% TEM, comparable con la tasa de pases de 8,33%. En tanto, la Lecer a mayo representó el 39,8% de la subasta ($ 1,59 billones), y su tasa de corte se ubicó en CER -108,3% TNA. Por último, el valor efectivo adjudicado del Boncer TX25 alcanzó $ 1,33 billones (33,3% del llamado), con una TIR negativa de 24,1%. Con todo, los nuevos instrumentos ofrecidos el martes lograron levantar $ 3,99 billones frente a los $ 3,17 billones que vencían.

Con la idea de que no haya una expansión monetaria adicional (por desarme de encajes posicionados en pasivos remunerados hacia nuevos títulos soberanos), el financiamiento neto fue utilizado para realizar programas de recompra de títulos públicos en cartera del BCRA.

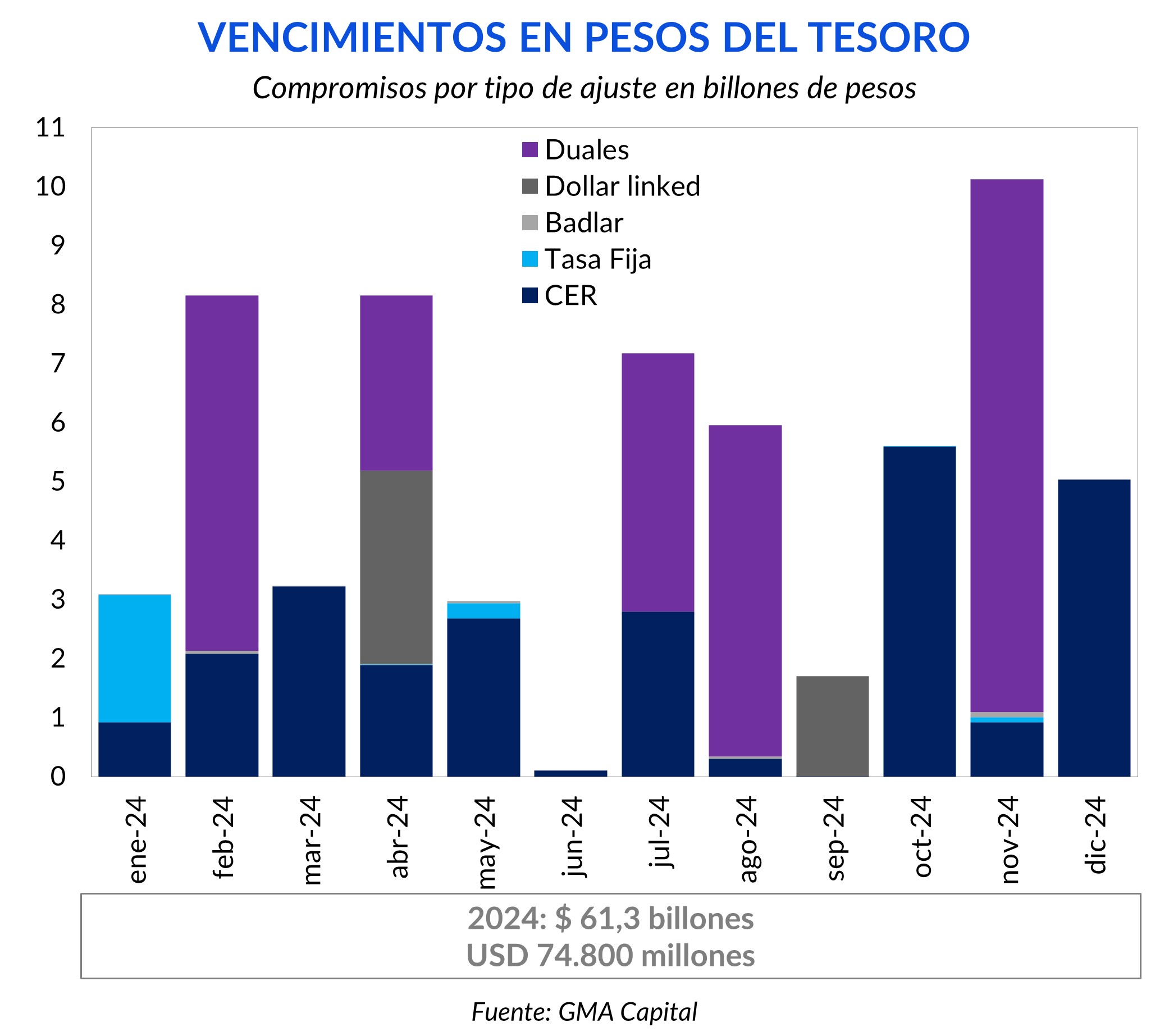

De todas formas, mientras el ancla fiscal demora en generar sus frutos (déficit financiero igual cero en 2024), la estrategia financiera sigue incrementando el perfil de vencimientos indexados.

En 2024 hay vencimientos por $ 61,3 billones, que en su mayoría están vinculados a la inflación y/o la devaluación. Quizás el único aliciente es que más del 70% de estos compromisos son intrasector público.

De todas formas, información de Bloomberg señaló la intención del gobierno de presentar un canje voluntario de toda la deuda en moneda local pagadera en 2024 a cambio de Boncer más largos. Estos rumores ganarían fuerza luego de que el Fondo, tras acordar desembolsos por USD 4.700 millones (a nivel del Staff), anunciara que la estrategia del gobierno se concentrará en mejorar los plazos de la deuda en moneda local.

En el sector público esta dinámica se vio más acentuada. El Mecon anunció que hoy realizará un canje voluntario intrasector público de las tenencias de X18E4 por T2X5. Se emitirán hasta $ 220.500 millones a valor nominal de T2X5 y las entidades estatales podrán suscribir sus tenencias de la letra ajustable por el Boncer a un precio ya fijado por la Secretaría de Finanzas.

A pesar de las pequeñas victorias monetarias y de financiamiento, durante los últimos días el plan comenzó a resquebrajarse. A las tasas reales históricamente negativas se le sumaron la caída estacional de la demanda de pesos y contratiempos en el sentimiento inversor internacional (quizás tasas altas por más tiempo). Este combo constituyó un implacable viento de frente para el programa monetario.

Además, algunos importadores comenzaron a ver con buenos ojos la posibilidad de comprar dólares en el mercado perdiendo el acceso al MULC. De esta manera, el “contado con liqui” levantó temperatura (avanzó 34% en el mes) y la brecha volvió al 60%.

En medio de una nueva disparada del dólar, esta semana el BCRA emitió USD 340 millones de Bopreal Serie 1. Cabe señalar que la licitación previa del 11 de enero había sido mucho mejor recibida por el mercado, con suscripciones por USD 1.179 millones.

Con todo, en los 4 llamados que hubo hasta el momento, el BCRA colocó USD 1.644 millones (aspiró $ 1,34 billones o el 14% de la base monetaria). Todavía hay un remanente de USD 3.356 millones que la entidad espera emitir en las próximas semanas. Como particularidad, en el comunicado ya no apareció la fecha límite del 31 de enero para ingresar a la Serie 1.

A la vista de todos, la marcha del Bopreal es lenta. Para la última licitación en particular, las expectativas eran elevadas. Es que la brecha cambiaria rozaba el 60% en las horas previas el cierre del llamado. La aceleración del “contado con liqui” es clave para que los Bopreales ganen brillo y que los importadores suscriban pesos buscando un tipo de cambio más competitivo que el del mercado sin perder el acceso al MULC.

En rigor, con una brecha de 60%, tiene sentido para aquellos que se inscribieron en el Padrón de Deuda Comercial por Importaciones (que registraba USD 23.100 millones según los últimos datos) prestar más atención al potencial de este nuevo producto.

El gran riesgo que un importador con Bopreales adquiridos en la licitación primaria se encuentra es la incertidumbre sobre el precio de salida. Pero de a poco comenzaron a negociarse. Hoy se operaron 4,5 millones de VN por pantalla y más de 16 millones de VN en el segmento bilateral, con posturas de compra (bid) más nutridas.

USD 64 cable en T+2 era el bid vigente al momento de cerrar este reporte. Esa cotización tiene un tipo de cambio implícito de $ 1.281 (sin incluir ningún sweetener). Hablamos de un nivel de precio que es un 2% inferior al CCL y que no inhabilita el acceso al MULC.

La teoría nos dice que un tipo de cambio con estas características debería tener una prima adicional sobre el CCL de mercado, y no un descuento. Entendemos que esta divergencia podría estar asociada al riesgo de liquidez del Bopreal (la posibilidad de no vender al precio buscado) y quizás a lo novedoso (“novelty premium”) que este producto particular resulta para los inversores.

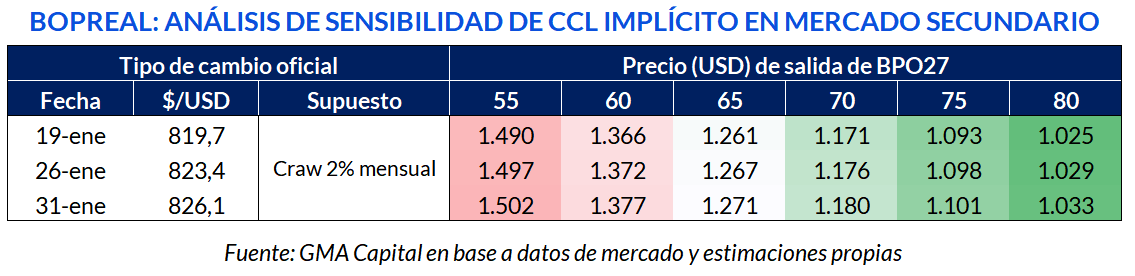

Un ejercicio interesante es calcular el potencial valor de tipo de cambio implícito en la licitación de los Bopreales con pesos y en la posterior venta contra dólar cable en el mercado secundario. Asumiendo un crawling peg de 2% mensual, podemos estimar el tipo de cambio oficial (de suscripción) en lo que queda de enero.

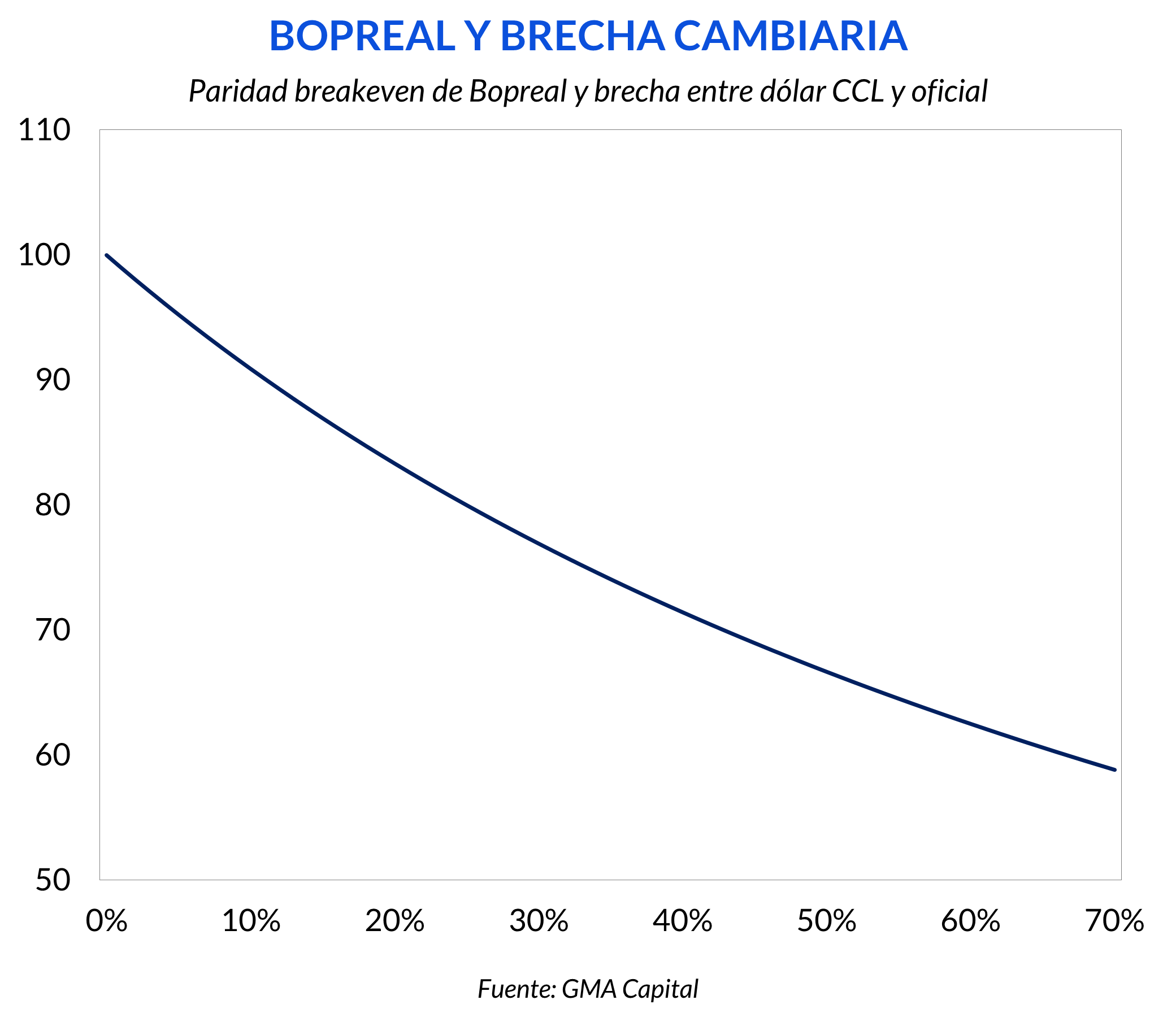

La relación evidente es que, a mayor precio de salida, más barato es el tipo de cambio implícito. Asimismo, el precio del bono depende de la brecha. Tiene una relación negativa con el spread cambiario: a mayor distancia entre el CCL y el oficial, menor valor relativo ofrece en el secundario.

En el corto plazo, esta relación es potente. Hoy la variable de ajuste de la ecuación es la paridad del bono en dólares en función del “contado con liqui”, y no al revés como ocurre en otras plazas más líquidas como AL30 o GD30.

Con esto en mente, el atractivo del Bopreal en el mercado secundario, especialmente mientras siga abierta la ventana de licitaciones primarias, es que permite “shortear” la brecha. Es decir, es una posición que desbloquearía ganancias de capital ante un eventual recorte del CCL frente al oficial o de una devaluación del peso que no se traslade 100% al CCL.

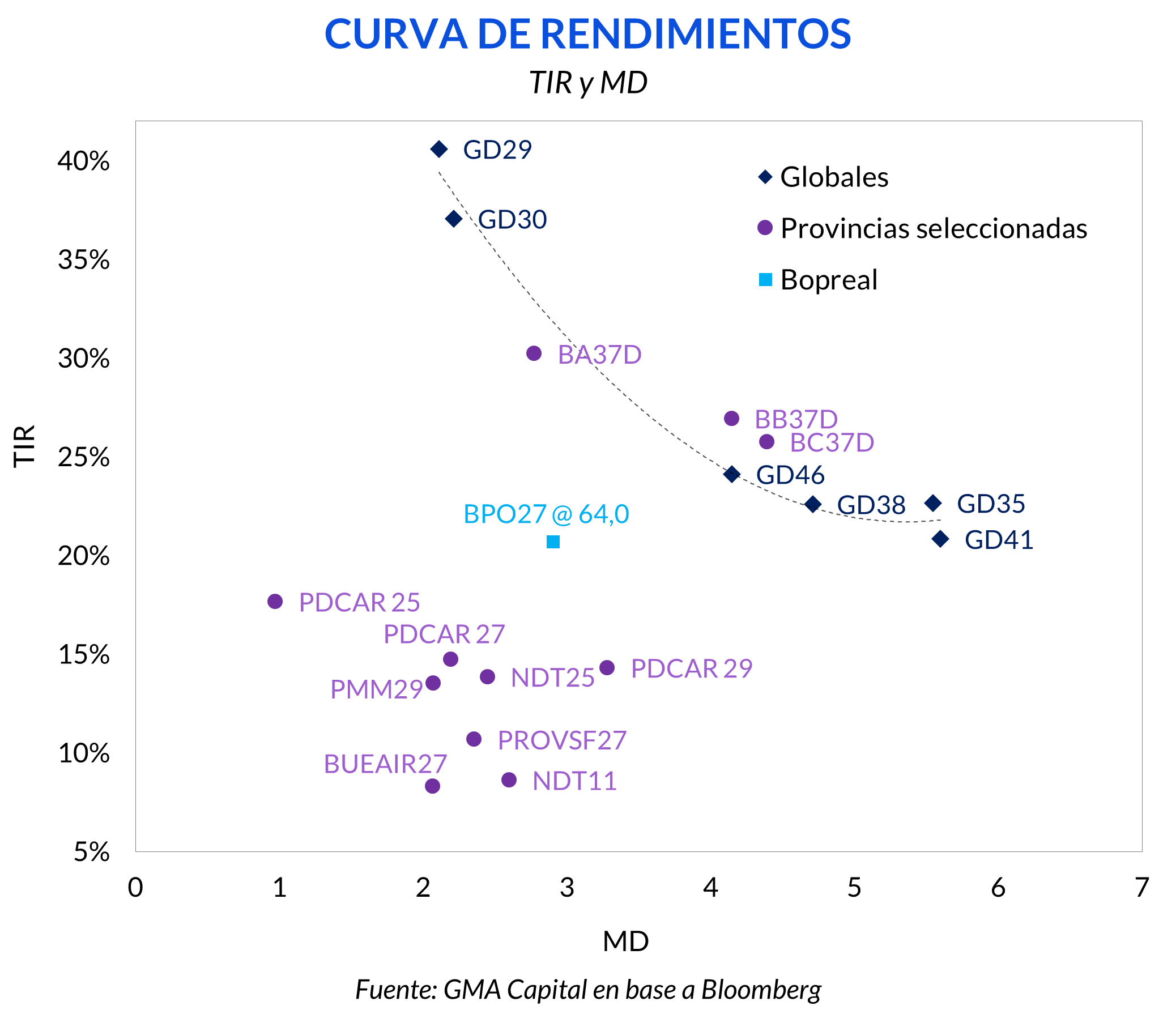

Otra mirada de valor relativo implicaría poner al Bopreal (ley argentina) en curvas. Esto es, comparar su rendimiento y duration contra Globales (ley internacional) y créditos provinciales (ley internacional).

A USD 64, el BPO27 rinde 21%, poco más de la mitad de lo que promete pagar el GD30 (37%). Al mismo tiempo, opera con una TIR 600 bps superior a lo que títulos subsoberanos de buena calidad están ofreciendo en ese tramo de la curva.

En suma, un análisis tradicional de curvas indicaría que el Bopreal, cuyo emisor es el BCRA, está caro contra la curva soberana, mientras que tendría upside si las provincias son el espejo contra el que se compara.