Lo que quedó después del terremoto de agosto

Repasamos la dinámica de los activos en el turbulento octavo mes de 2023, que puso a prueba los nervios del mercado. El shock político dejó un tendal de heridos, especialmente en las variables cambiarias. El peso padeció su peor devaluación mensual en cuatro años, tanto analizando el dólar oficial como el “contado con liqui”. Por el contrario, acciones y bonos se defendieron mejor.

En tanto, el efecto dominó de las PASO desbloqueó nuevas medidas oficiales para mejorar la sensación térmica del bolsillo, con un costo fiscal de, por lo menos, 0,5 % del PIB. El Gobierno también avanzó con un congelamiento de tarifas sobre valores que, en algunos casos, están muy rezagados.

Experimentos similares ya fueron practicados en el pasado y estuvieron lejos de ser exitosos. Los parches no hacen más que profundizar el ajuste necesario cuando se tengan que sincerar los precios relativos. La cotización de los dólares financieros, que se encuentra cerca de máximos históricos aún ajustando por inflación, desnuda las inconsistencias y el estado total de incertidumbre por el que transita la economía.

“Por fin se terminó agosto”, “qué largo que se hizo”, “septiembre no llega más”. Este tipo de pensamientos estuvo en boga no solamente entre el ciudadano de a pie, sino también en el mercado en general. Es que el mes pasado tuvo tantos condimentos y tanta volatilidad que el estrés estuvo a la orden del día y puso a prueba los nervios de todos.

En el plano político, la victoria de Javier Milei y el escenario de tercios (en contra de lo que se pensaba, que era un triunfo claro de Juntos por el Cambio), resultó ser una gran sorpresa que dejó más incógnitas en un terreno, de por sí, lleno de incertidumbre. Las dudas sobre el referente de La Libertad Avanza van desde su capacidad de gobernabilidad sin una estructura política hasta la profundidad de las transformaciones que planea aplicar, especialmente en materia monetaria.

Desde la política económica tampoco faltaron anuncios. El día posterior a las PASO el BCRA ejecutó un salto discreto del tipo de cambio, que pasó de $ 287 a $ 350 (+22%). Conjuntamente, la tasa de política monetaria fue elevada en 21 puntos porcentuales hasta 118% (TNA).

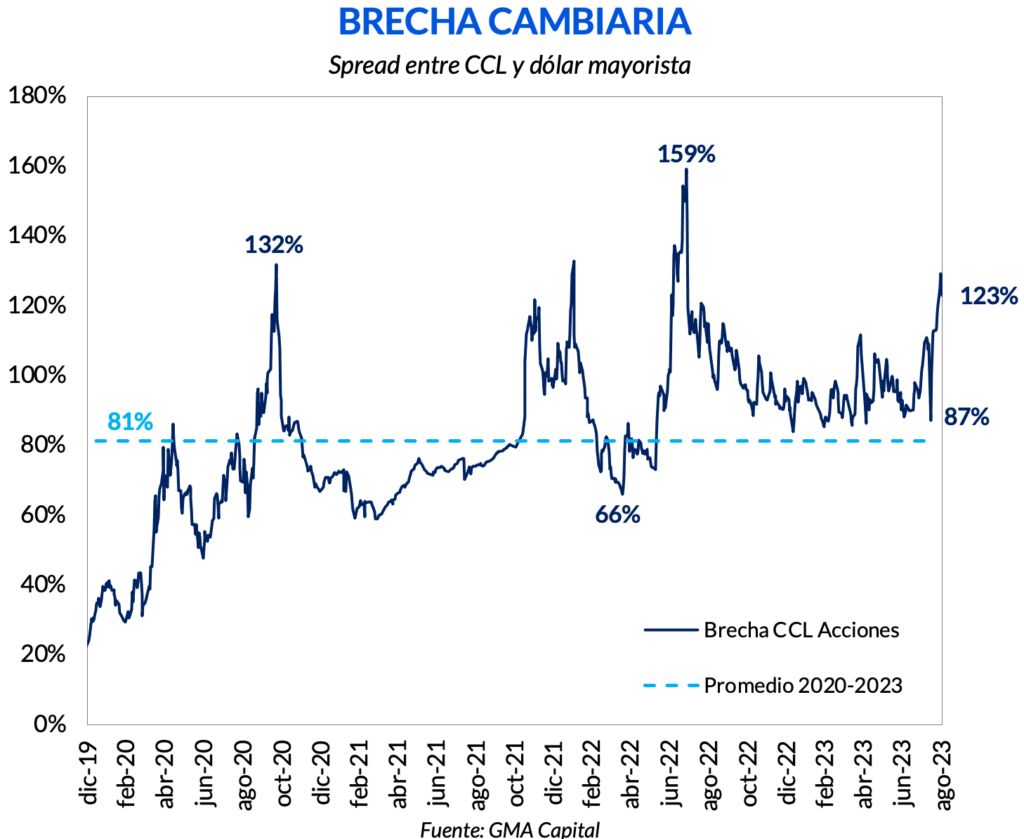

No obstante, ninguna de estas dos medidas fue suficiente para contener la escalada de los dólares financieros. Si bien la devaluación permitió en una primera instancia corregir la brecha “desde abajo” de 109% a 87%, la escalada posterior del “contado con liqui” fue aún mayor y el spread cambiario llegó a rozar 130%, en una muestra elocuente del efecto que una devaluación desordenada tiene sobre las variables nominales y las expectativas.

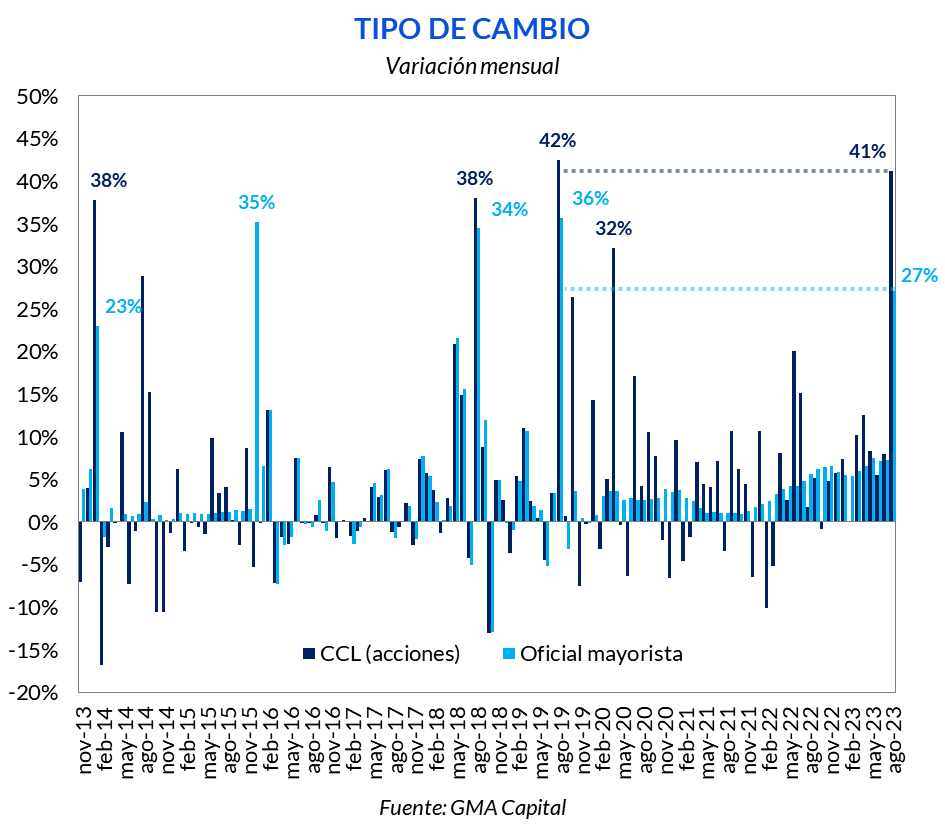

El valor de mercado de la divisa acumuló un alza de 41% en el mes, la más alta desde agosto 2019. Incluso para los estándares de la gestión actual, el valor actual del dólar CCL ($ 780) representa una cotización propia de un proceso de overshooting. Para ponerlo en perspectiva, solo es comparable con octubre de 2020, cuando el CCL había superado $ 180 ($ 856 a precios de hoy). Actualmente ya superó al valor máximo de la salida de Batakis, cuando el CCL había alcanzado $ 340 ($ 732 de hoy).

Asimismo, la variación del dólar oficial también marcó un récord. Por primera vez desde el inicio de la gestión actual, no hubo crawling peg sino un salto discreto. De punta a punta, en agosto el precio mayorista subió 27%. Habría que remontarse a agosto de 2019 para ver una variación de semejante magnitud (36%), aunque ahora hay un cepo draconiano y en aquel entonces no lo había.

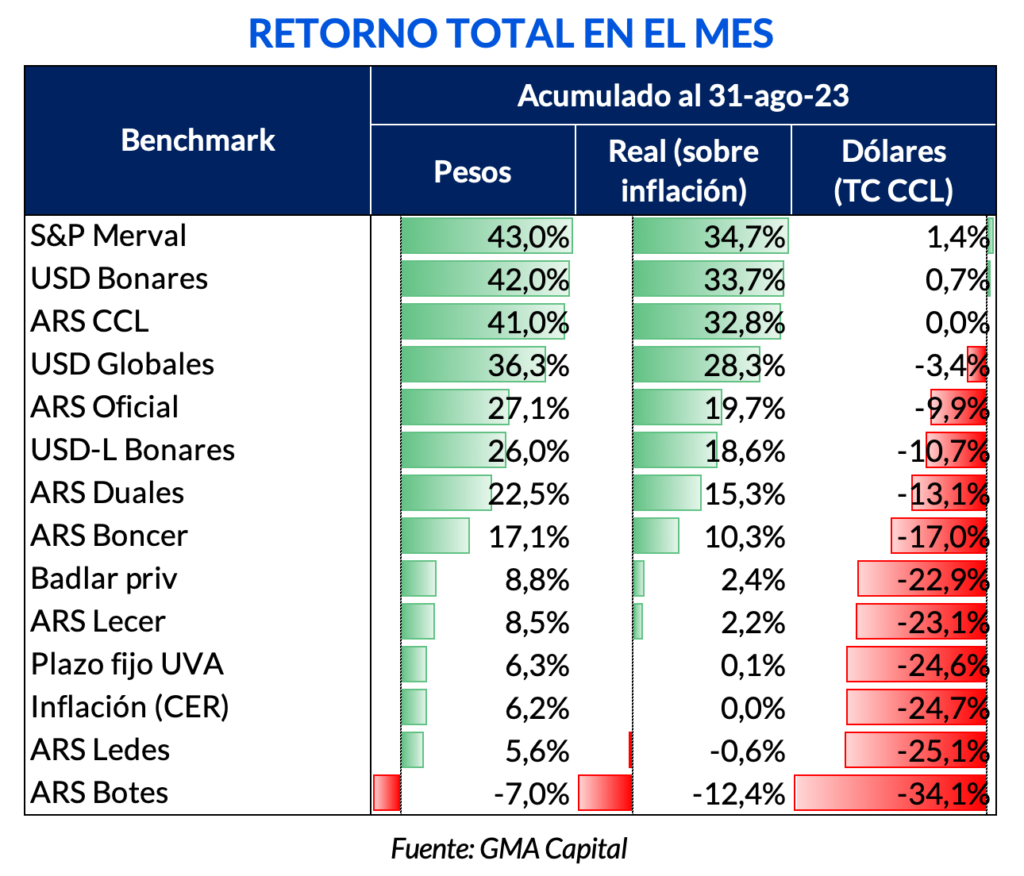

Con razón, superar al dólar fue una tarea casi imposible para las inversiones locales.

En el abanico de activos, solo dos pudieron ganarle la pulseada al salto cambiario. La medalla dorada fue para las acciones, que treparon 43% en pesos y 1,4% en moneda dura. De hecho, el S&P Merval (USD 837) se encuentra apenas 7% por debajo de su último máximo, correspondiente al 17 de julio, cuando había alcanzó USD 900. En este sentido, la renta variable sigue siendo por lejos el mejor segmento en lo que va del año, tras escalar 223% en pesos y 41% en dólares en los últimos 8 meses.

El otro tipo de activos que resultó victorioso en el mes fueron los Bonares (bonos en dólares legislación local), que mejoraron en promedio 42% en pesos y 0,6% en moneda dura. Dentro de la curva, la mejor performance se vio en AL30, tras subir 2,1% en dólares. Si bien en el mes terminaron rindiendo positivo, estos instrumentos aún no se recuperaron de la caída de 12,5% del lunes posterior a las elecciones. En rigor, todavía navegan 4,3% por debajo de la cotización pre-PASO.

Los títulos emitidos bajo ley internacional, es decir, los Globales, también presentaron una performance muy destacable, luego de avanzar 36,3% en pesos en agosto. No obstante, dicha suba fue inferior al overshootingcambiario y, por lo tanto, cedieron 3,4% en dólares. Dentro de esta familia, el comportamiento fue bastante parejo: GD38 fue el que más se revalorizó (38% en pesos), mientras que GD35 fue el más rezagado (34,2%).

Una buena noticia para quienes optaron por instrumentos dollar-linked es que estos bonos respondieron suficientemente bien para quienes buscaban cobertura a comienzo del mes pasado (no en la previa inmediata de las PASO). Y es que en promedio los bonos dollar-linked treparon 26%, representando una cobertura efectiva del 96% de la devaluación. Mientras tanto, la protección con Duales fue de 83%.

Un comentario esperanzador: aunque agosto de 2023 se pareció al mismo mes de 2019 en cuanto a la dinámica cambiaria, el movimiento de precios de los activos de riesgo estuvo en las antípodas. En el octavo mes de 2019, las acciones se habían derretido 59% y los bonos, 55% en moneda dura. Esta vez, las valuaciones se mantuvieron, algo que invita a pensar que el mercado incorpora una idea de cambio político y económico positivo.

Por su parte, los plazos fijos le ganaron a la inflación, luego de que INDEC haya dado a conocer una variación en el IPC de julio del 6,3%. Si bien el BCRA subió considerablemente la tasa de interés hasta 118% (TNA), no miramos con buenos ojos las alternativas en pesos a tasa fija. Es que, con la reciente suba de los tipos de cambio, la nominalidad subió un nuevo escalón del que difícilmente pueda bajar de forma rápida. De acuerdo con varias mediciones privadas, la inflación de agosto tendría un piso de 10% y sería la mayor desde 1991. En caso de materializarse, la tasa volvería a ser negativa en términos reales.

El shock de las PASO no solo hizo tambalear a Juntos por el Cambio, sino también al oficialismo. Buscando revertir el K.O. que la devaluación y la inflación propiciaron a los ingresos, el ministro y candidato a presidente, Sergio Massa, determinó una serie de medidas para “reforzar el poder de compra del salario” de los argentinos.

Se anunció un bono de $ 60.000 para trabajadores con salarios netos inferiores a $ 400.000, y de $ 37.000 para jubilados y pensionados durante los meses de septiembre, octubre y noviembre, líneas de crédito a tasa subsidiada, exenciones impositivas y aumentos en la Tarjeta Alimentar, entre otras medidas.

Este intento de emparchar la pérdida del poder adquisitivo tendría un costo de 0,4% del PIB según el FMI, mientras que de acuerdo con el mismo oficialismo ascendería a medio punto del producto.

También se anunció un congelamiento de combustibles y tarifas hasta las elecciones de octubre. Esto será un gran desafío por enfrentar, no solo para la próxima administración, sino también para la actual. Es que Argentina todavía tiene transitar la recta final del año buscando lograr un déficit primario de 1,9% del PIB (meta con el FMI), pero está lejísimo. En julio el rojo entre ingresos y gastos era de 2,7% del producto, y las nuevas medidas corren aún más el horizonte.

Al mismo tiempo, no aumentar los precios de las tarifas, por lo menos en términos nominales, profundiza las inconsistencias y presiona para que el ajuste futuro sea más pronunciado.

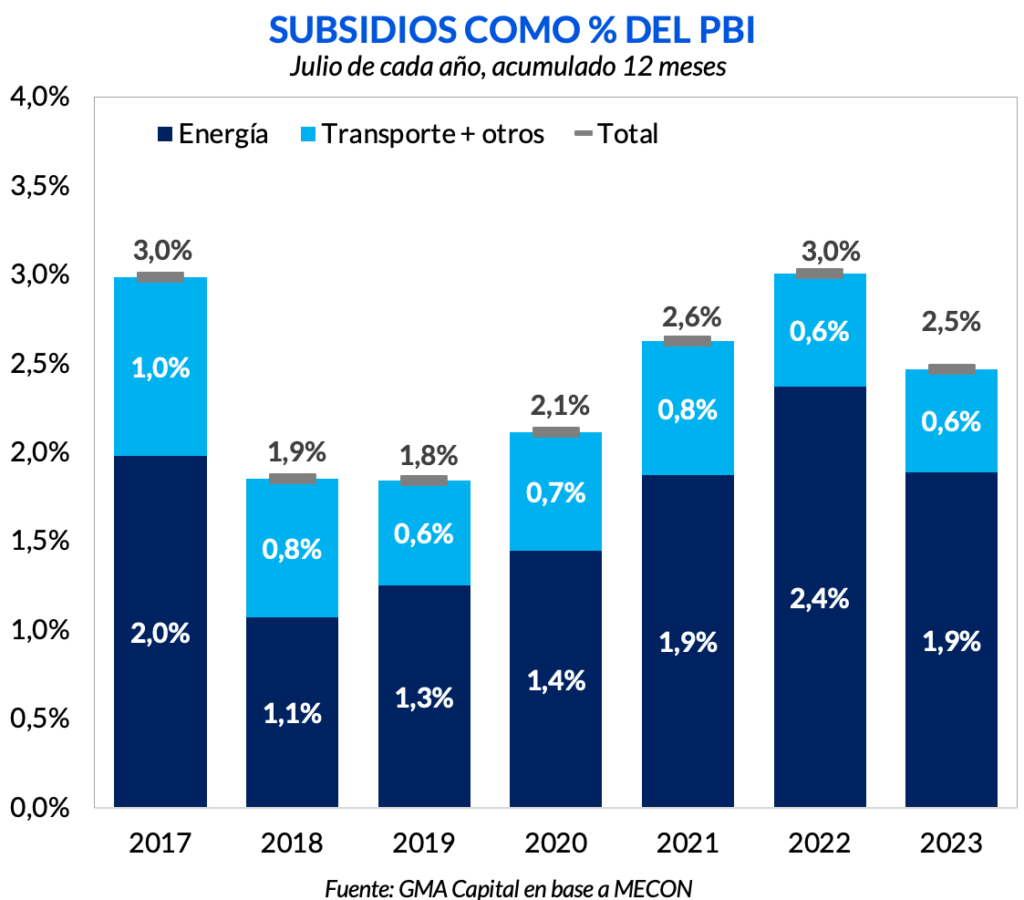

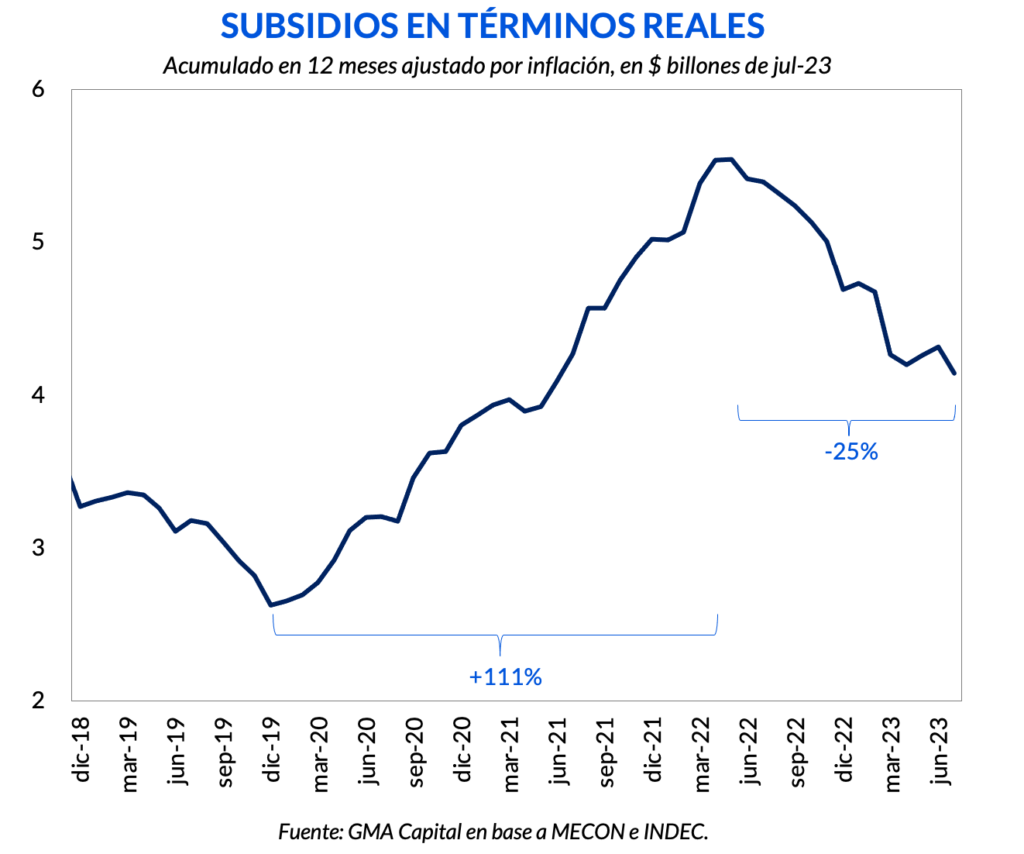

En los últimos 12 meses, el gasto en subsidios sumó 2,5% del PIB (energía 1,9% y transporte y otros 0,6%). Al respecto, en el último Staff Report, el FMI dio un mensaje contundente sobre achicar las cuentas de esta partida.

Hasta la fecha el Gobierno ya encaró un ajuste en términos reales, pero todavía estamos lejos de los niveles vistos a fines de 2019. Desde el inicio de la administración de Alberto Fernandez, el gasto en subsidios a comenzó a crecer hasta alcanzar un pico en mayo de 2022. En ese período, el aumento fue de 111% real, pero a partir de la salida de Guzmán empezó a caer. Con respecto al máximo, hoy el nivel es 25% más bajo. Sin embargo, estamos 58% por encima de lo observado al comienzo de esta gestión.

La devaluación oficial del día post-PASO tampoco fue inocua para los servicios públicos. El tipo de cambio oficial tiene impacto directo sobre la estructura de costos para la prestación de servicios. En el caso de la generación eléctrica, los costos se encuentran dolarizados en aproximadamente un 80%. En tanto, el costo de abastecimiento del gas natural está dolarizado en un 100%. Si bien hay divergencias por rubro, el impacto es relevante.

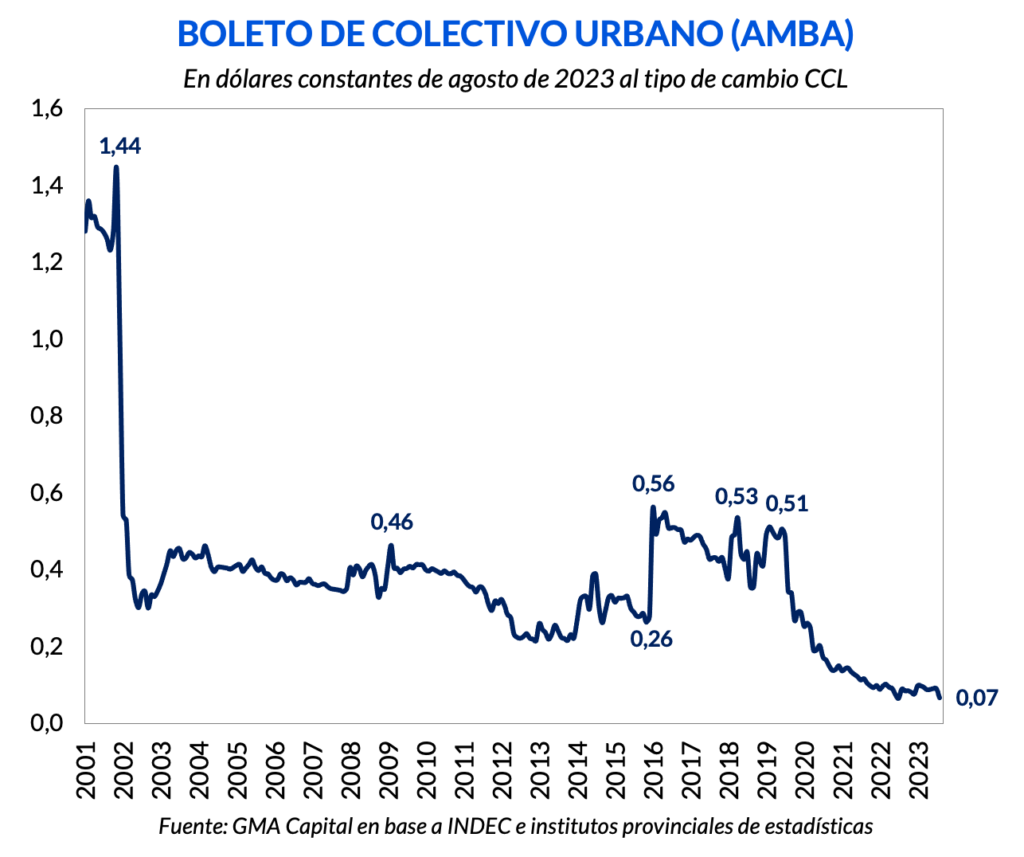

Otro sector para tener en cuenta es el de transporte. Si observamos la tarifa mínima de transporte en el AMBA expresada en dólares, el precio para el usuario está en su piso histórico. Con el último dato de agosto, la tarifa mínima tiene un precio de apenas 7 centavos de dólar. Esto es un sexto de lo que valía en 2019 y solo un 5% de lo que representaba a fines de 2001.

Pisar tarifas en un contexto de nominalidad creciente como el actual agudizaría rápidamente el deterioro de las cuentas públicas. Por seguir con el ejemplo del boleto de colectivo en AMBA, el mínimo en términos reales fue en julio de 2022 a unos $ 40 de hoy (en la actualidad el boleto mínimo vale $ 53). Suponiendo una inflación mensual de 10%, en los próximos 3 meses el tímido ajuste que se realizó en el último año en esta partida se evaporaría por completo.

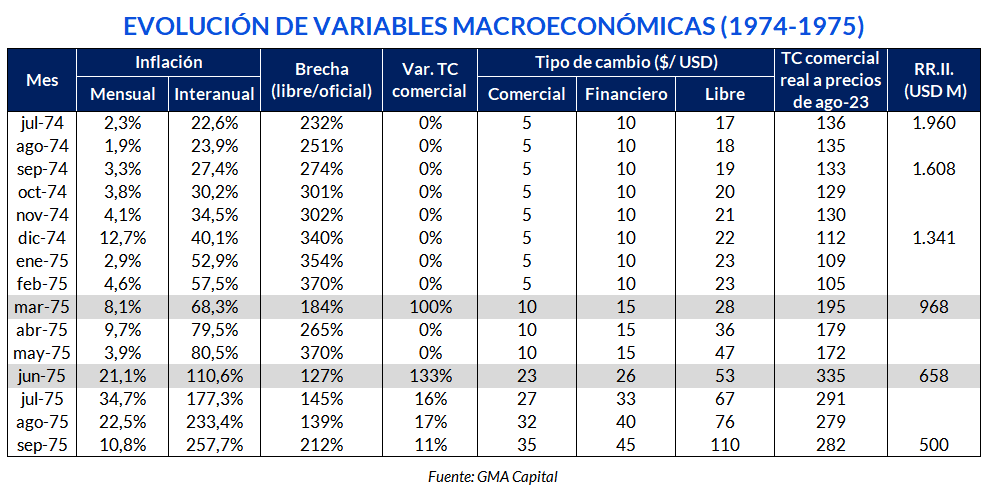

Atraso tarifario en un contexto de emisión monetaria desbordada, brecha cambiaria en ascenso y drenaje de divisas como el actual está lejos de ser una novedad. Este cóctel inevitablemente trae recuerdos de experiencias pasadas que marcaron a fuego la historia económica del país. En particular, hubo un intento de sinceramiento que quedó grabado entre los argentinos aún a casi 50 años del suceso.

El conocido “Rodrigazo” (un fuerte ajuste de tarifas y tipo de cambio en junio de 1975) fue producto de una notable acumulación de desequilibrios que se dio a partir de 1973. Con Gelbard en el ministerio de Economía, hubo dos años de “fiesta populista” con una desmedida expansión fiscal (el déficit presupuestario pasó de 6 a 12 puntos del PIB) financiada con emisión, tarifas de servicios públicos y dólar pisados, y marcados controles de precios. Una vez que la inflación comenzó a recalentarse se profundizó el atraso cambiario, desembocando así en un drenaje constante de divisas.

Lo que Celestino Rodrigo (en sus 50 días al frente de la cartera económica) intentó hacer fue sincerar las cuentas para restablecer los equilibrios, especialmente el externo, pero las medidas no lograron consolidar el apoyo necesario en gran medida por la intransigencia de los sindicatos y la debilidad política del gobierno de Isabel Perón. Este detonante terminó generando una importante inercia inflacionaria que derivaría en la hiperinflación de 1989 y no cedería hasta la puesta en marcha de la Convertibilidad (1991).

La política económica desde la pandemia hasta al menos mediados de 2022 pintaba un cuadro prácticamente igual al de 1973. Frente a los riesgos evidentes, a partir de la segunda mitad del año pasado se había dejado de profundizar el gasto público (en gran medida gracias a una mayor licuación) con algo de endurecimiento monetario. No obstante, el dato fiscal de julio (que marcó por primera vez desde enero un aumento del gasto en términos reales) y el reciente anuncio del paquete fiscal de Massa ponen en evidencia que los intereses de la política atentan una vez más contra la racionalidad económica.

La dinámica del comercio exterior también compromete fuertemente el correcto funcionamiento de la economía y conspira contra la idea de una rápida unificación cambiaria de cara a 2024. Recientemente se dio a conocer que en julio se incrementó la deuda de importadores con proveedores por USD 2.000 millones, acumulando así cerca de USD 15.000 millones desde comienzos de 2022. Por su parte, el saldo positivo del Banco Central en el MULC (que sumó USD 1.126 millones en 13 ruedas) no se explica por los beneficios de la devaluación, sino por un mayor endurecimiento del cepo. Mientras tanto, el FMI confirmó que entre abril y agosto se perdieron USD 1.700 millones para contener las cotizaciones del dólar MEP y CCL. Las prioridades en el racionamiento de divisas son dignas del “reino del revés”.

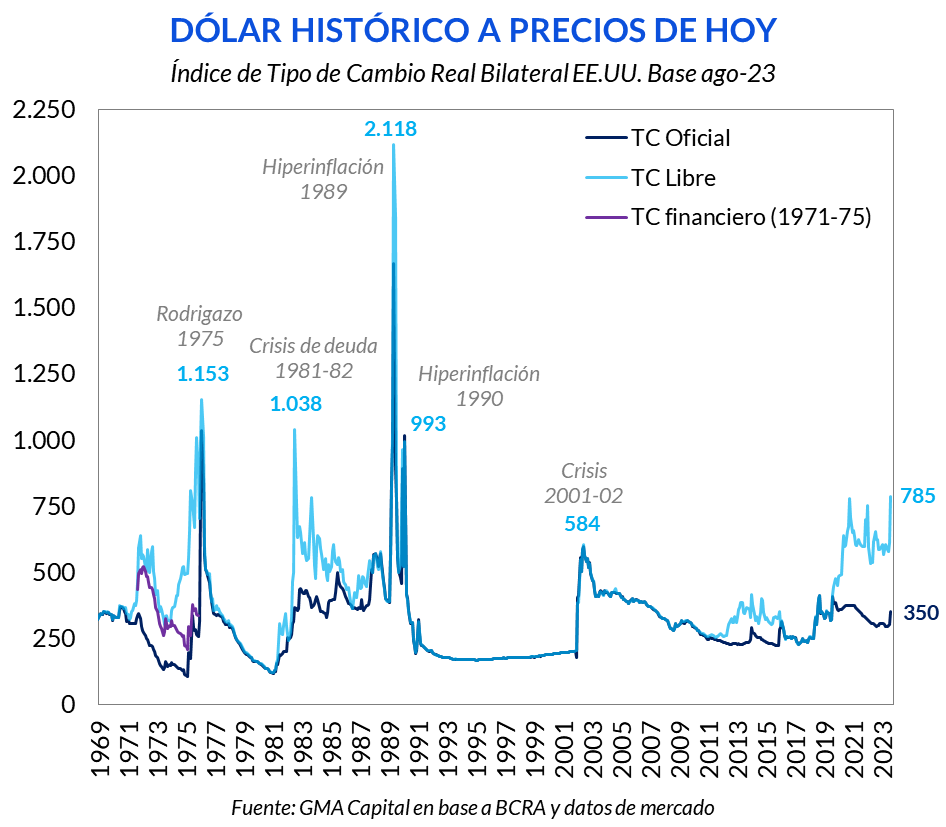

En suma, el deterioro macroeconómico actual, con un nivel de reservas que sigue en niveles mínimos en lo que va del siglo XXI pese al desembolso de Fondo, no da lugar a otro “Plan Platita”. La cotización del dólar CCL en estos niveles denota este agotamiento, sumado a la incertidumbre política de cara no solo a las elecciones sino también a lo que venga después del 10 de diciembre.

Si bien se trata del valor más alto desde la salida de la hiperinflación (a excepción de octubre de 2020), la historia nos dice que, en momentos de crisis, el valor del dólar parece no tener techo. Se trata del precio de la tranquilidad y de la cobertura, destinos que ni la política y la economía pueden ofrecer durante una turbulencia. En efecto, tomando a precios de hoy, el pico del Rodrigazo representa un dólar de $ 1.153 y el de la hiperinflación de 1989 un tipo de cambio de $ 2.118.

¿Cómo se desactivó la huida de la moneda local en experiencias del pasado? No con medidas solitarias, sino con una terna de elementos coordinados: (1) la implementación de un plan de estabilización, (2) con gran apoyo de la política y de la sociedad (gobernabilidad) y (3) la ejecución de reformas para mejorar la competitividad sistémica. Cualquier intento aislado sin los tres componentes es una amenaza que podría desbloquear los escenarios nominales menos deseados.