Turbulencias externas que presionarían el tipo de cambio

Luego de varios años de exceso de liquidez y crédito barato en todo el mundo, dinámica que se intensificó en la pandemia, la inflación no tardó en hacerse notar. En consecuencia, estamos viendo a todas las autoridades monetarias del mundo tomar medidas para neutralizar este mal endémico. La Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra son las entidades que están a la vanguardia en la labor de aspirar liquidez y restringir las condiciones financieras.

Concretamente en EE.UU., desde marzo la tasa de interés de referencia fue elevada 5 veces consecutivas, llevándola de prácticamente 0% a 4%. Un costo del dinero mucho más alto trajo aparejado tasas libres de riesgos superiores o precios de bonos más bajos. Como resultado, los Treasuries norteamericanos se desplomaron un 17% en 2022, y se encaminan a registrar el peor año de la historia.

Estos cambios de valuaciones se intensifican en el caso de los mercados emergentes. Se produce el efecto de flight to quality. Los capitales salen desde latitudes y destinos riesgosos y migran hacia mercados más seguros, que ahora son más atractivos frente a los mejores premios que ofrecen. Un dato elocuente: los bonos emergentes cayeron 25% en lo que va del año. Mientras tanto, el dólar, beneficiado por el ingreso de capitales, se mantiene en niveles de apreciación no vistos desde 1999.

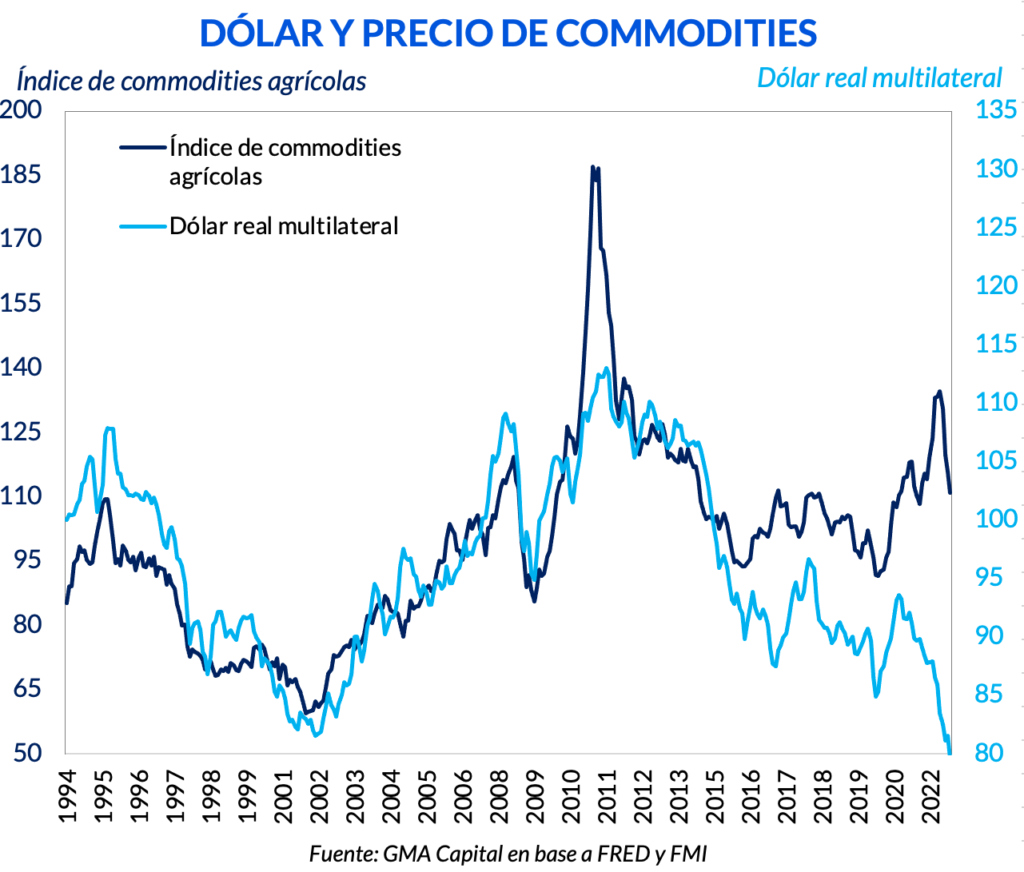

Si bien Argentina se encuentra cerrada y sin acceso al crédito externo, no puede hacer oídos sordos a estos acontecimientos. Históricamente un dólar fuerte se condice con menores precios de commodities. No solo cambia el numerario, sino que también, al encarecerse el crédito, cae el consumo y la inversión, y la demanda mundial de materias primas tiende a reducirse, lo que presiona su precio a la baja.

Para fortuna de Argentina (al menos en la producción de bienes agrícolas), la guerra en Ucrania permitió una anomalía: ver simultáneamente un dólar fuerte y precios de commodities caros.

Sin embargo, esta situación que desafía las leyes económicas ya comienza a revertirse. Tras idas y vueltas, Rusia se reincorporó al acuerdo que garantiza el paso de los barcos que transportan exportaciones de grano desde Ucrania. Y además, la exportación de trigo de este país ya se aproxima a las cantidades preinvasión.

Con todo, el endurecimiento de la política monetaria sumado a la regreso de estos jugadores al mercado mundial presionarán a la baja las cotizaciones de commodities. De esta forma, es muy probable que, al menos desde la óptica de los precios, los montos de exportaciones argentinas del 2023 se alejen de los niveles extraordinarios de 2021 y 2022.

Para colmo, habría también un golpe a las cantidades. Es que la Bolsa de Comercio de Rosario recortó a la baja las proyecciones de cosecha de trigo para 2022/23. Producto de la sequía y de las heladas, se estima que caería a 14 millones de toneladas, mientras que en la campaña anterior esta cifra había alcanzado los 22 millones. A su vez, la siembra de maíz está rezagada. Mientras que para ésta época suele alcanzar el 50% del área, hoy se encuentra por debajo del 25%.

El estricto control de importaciones no parece ser suficiente para que el Banco Central deje de perder reservas. En las últimas 8 ruedas, la entidad acumuló ventas por USD 700 millones. Y en diciembre comienzan a vencer los pagos por importaciones que se postergaron desde junio y ya se empieza a hacer notar en las arcas del Central.

¿Llegará el gobierno a las elecciones con más control a las importaciones? ¿O el mismo viento de frente externo hará inevitable una corrección cambiaria, algo que parece vetado en términos políticos?