Un nuevo intento de patear vencimientos

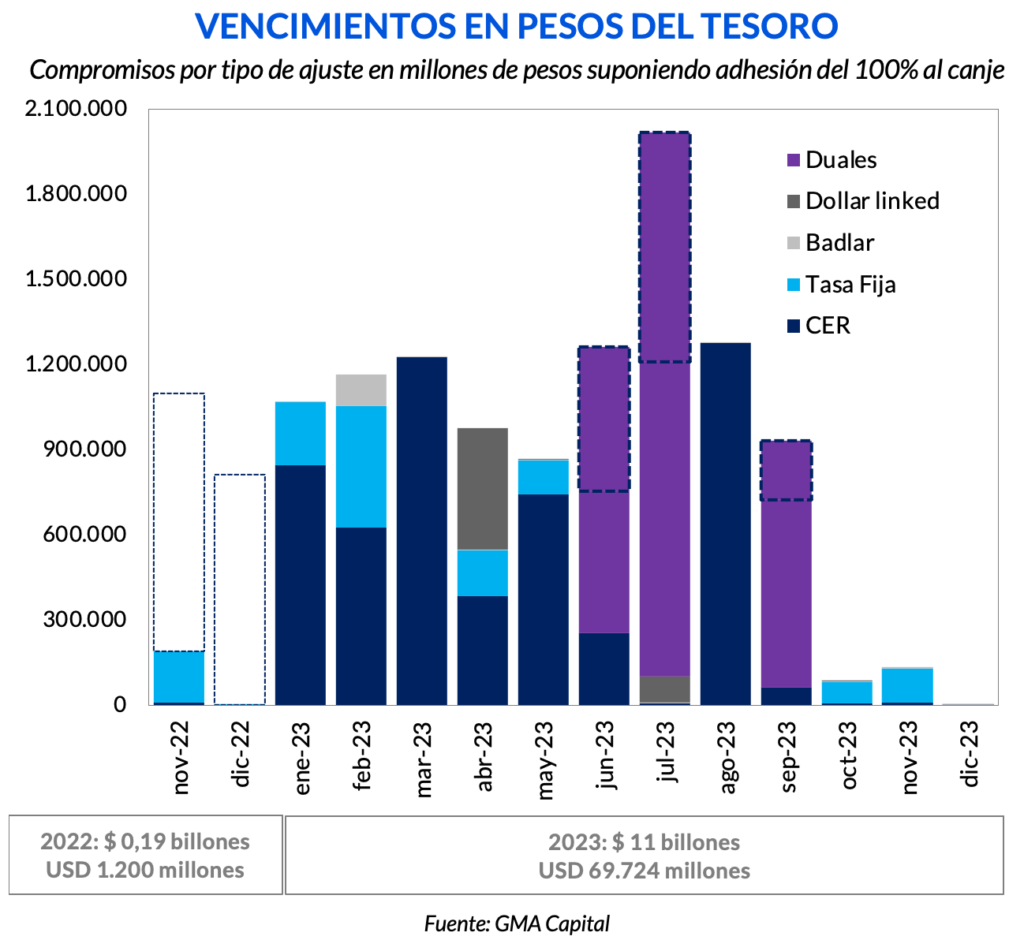

El Gobierno anunció un nuevo canje para despejar el panorama de vencimientos por los próximos dos meses. Previo a este anuncio, los compromisos alcanzaban los $ 1,7 billones hasta fin de año. Además, dado que el BCRA no puede financiar al Tesoro, el mercado debería aportar la diferencia, especialmente en diciembre cuando se concentran las erogaciones.

Para extender la calma a los próximos meses, a aquellos tenedores de Ledes, Lecer, Boncer y Dollar-Linked con vencimiento próximo se les ofrecerá un swap por bonos duales (que ofrecen el mejor ajuste entre CER o tipo de cambio oficial) a junio, julio o septiembre del próximo año, dependiendo de cada instrumento. Los títulos elegibles se tomarán a valor técnico, pero el precio de los duales se licitará. De esta forma, el “premio” por participar se definirá en la misma subasta.

Si bien las entidades públicas adherirán en su totalidad, existen mayores dudas acerca de cuál es el atractivo para los tenedores privados. Es que el mercado de deuda en pesos está pasando por semanas difíciles. Particularmente, la cercanía de las elecciones y el eventual tratamiento del “Mundo Pesos” por parte de la oposición desincentiva a invertir más allá de 2023. La expresión técnica de este malestar se ve en tasas implícitas de más de 15% entre dos títulos separados por el Rubicón de los comicios. Ante este panorama, el Gobierno encuentra más espinas que rosas a la hora de renovar su deuda. Por eso, el Central se mantiene interviniendo en la curva CER, especialmente en los títulos a 2024.

De regreso al canje de esta semana, en el caso de que existiera una total adhesión, los vencimientos a 2023 alcanzarían niveles llamativamente altos. Los compromisos ascenderían a $ 11 billones o casi USD 70.000 millones al tipo de cambio oficial. Como si fuera poco, solo entre junio y septiembre se aglutinarían USD 34.700 millones, una cifra equivalente al 77% del préstamo con el FMI.

La duda principal gravita en torno a qué nivel adhesión logrará conseguir el Tesoro. ¿Logrará transitar los próximos meses evitando una situación de stress como la de junio/julio? Sin duda, los compromisos cada vez más concentrados en el corto plazo prometen agregar dosis de incertidumbre a una situación que ya es muy delicada no solo en materia de deuda, sino de inflación y expectativas de devaluación.