Los bonos argentinos, después del rally de 57%, juegan en otra liga

“Argentinos, a las cosas”. La célebre frase de Ortega y Gasset fue negada durante mucho tiempo por la política económica. La procrastinación sobre la resolución de desequilibrios fue una constante. Sin embargo, en los primeros 100 días de la gestión de Milei, con matices, se ve una vocación de trabajo que está alineada con aquella exhortación del filósofo y ensayista español hacia nuestro pueblo.

En los hechos, la ejecución es observable en el reacomodamiento de los precios relativos, la desaceleración de la inflación y la reducción de la cantidad real de dinero. Estos aspectos entusiasman a los inversores. Sin embargo, hay dos variables claves que definitivamente enamoran al mercado: la consolidación fiscal y la recomposición de reservas.

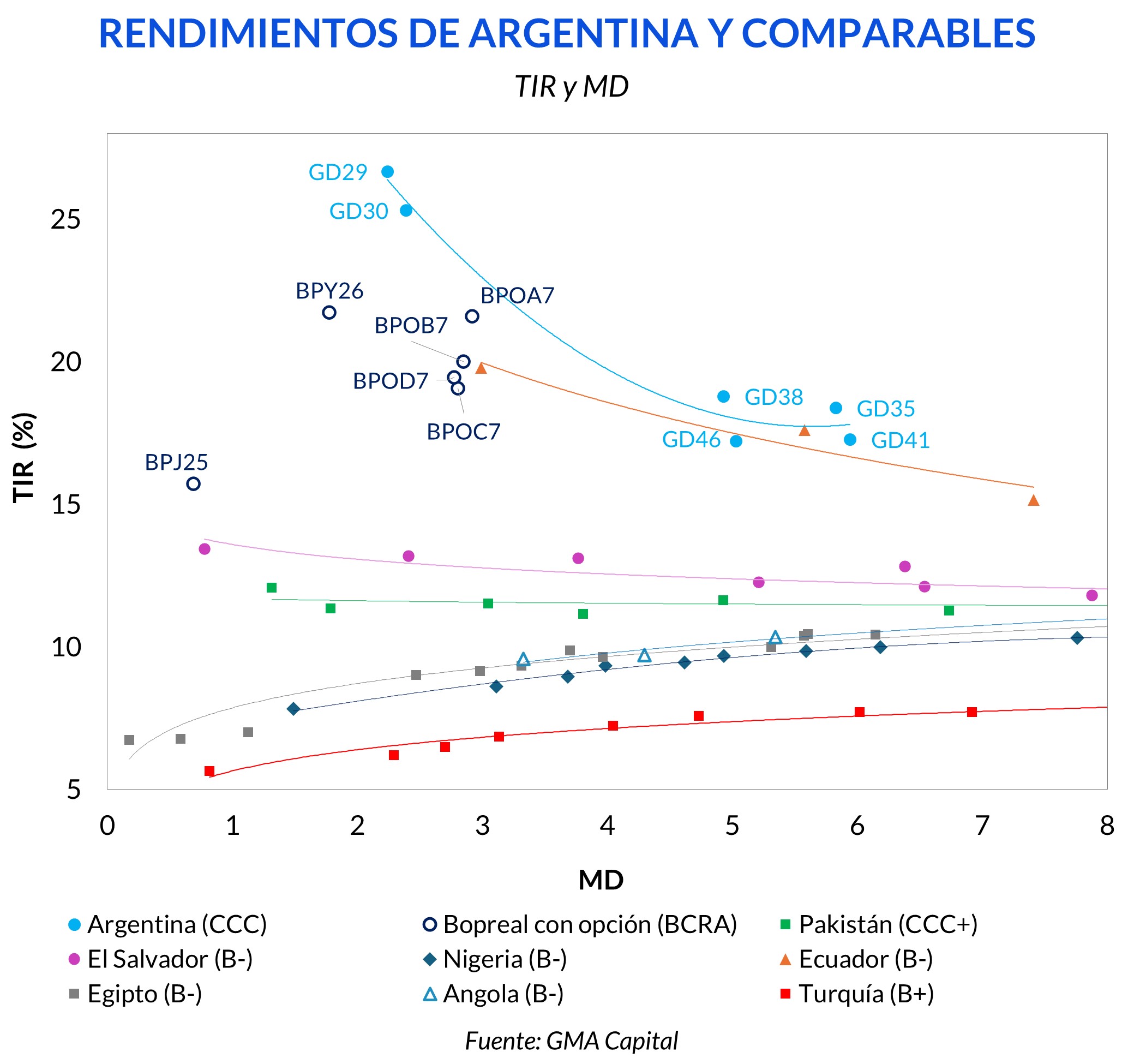

En el marco de esta renovada historia argentina que Wall Street está empezando a comprar, los bonos Globales escalaron 57% desde el ballotage. ¿La deuda llegó a un techo? No si la confianza se mantuviera. En rigor, nuestra curva de rendimientos (cuyo rating es “CCC”) podría verse en otro espejo como el de mercados “B-”. En ese caso, llegar a TIRs como la de economías tan golpeadas como Nigeria, Angola o Egipto podría desbloquear retornos adicionales al rally actual de más de 50% en moneda dura.

En el ámbito económico, los primeros 100 días de la gestión actual fueron excepcionales. Milei conoce bien el mecanismo de las expectativas de los agentes y se encargó de dejarlas lo suficientemente bajas, como para que cualquier tropiezo no repercutiera negativamente en el plan económico. De esta manera, el Gobierno ahora luce con orgullo las mejoras de muchas variables macroeconómicas, aunque anticipa que la tarea no está terminada.

El reacomodamiento de los precios relativos, la desaceleración de la inflación y la reducción de la cantidad real de pesos entusiasman a los inversionistas. Sin embargo, hay dos variables claves que enamoran al mercado: la consolidación fiscal y la recomposición de reservas.

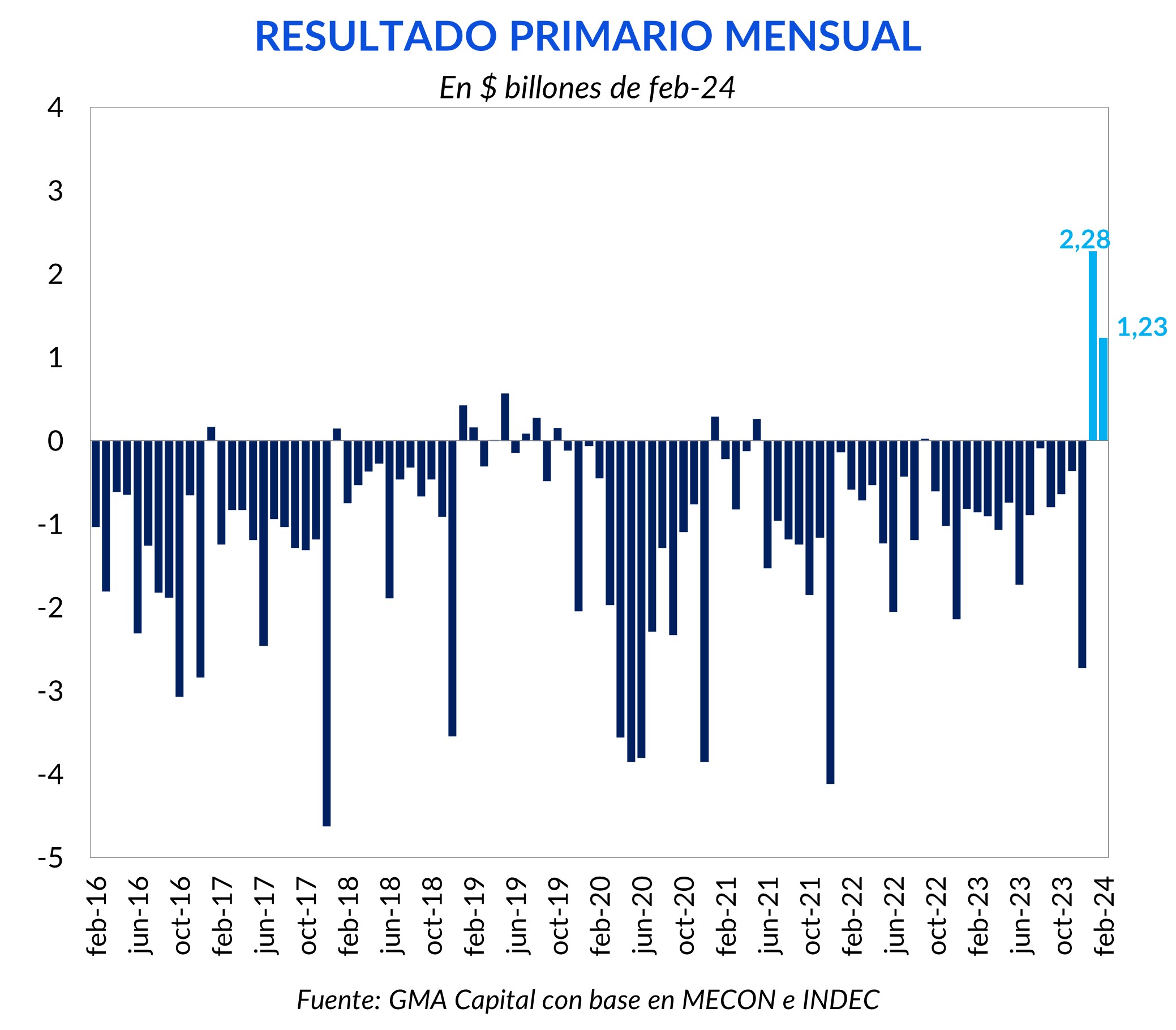

Enero y febrero fueron meses positivos para las arcas del Estado, con resultados primarios de $ 2,01 billones y $1,23 billones respectivamente. En ambos meses el superávit logró ser tal que, descontando el pago de los intereses, el resultado financiero superó el umbral negativo al que estaba acostumbrado por al menos 32 meses (mayo de 2021). Así el primer bimestre del año permitió que el Tesoro capitalizara $ 856.520 millones.

Además, el exitoso plan de canje de títulos por más de $ 42 billones logró mejorar el perfil de vencimientos en el corto plazo de la deuda en pesos. Esta dinámica, sumada a la estrategia del Mecon de licitar instrumentos que no devengan intereses, es otro compromiso por menguar los resultados negativos en los próximos meses.

Pero no todo es color de rosas. En un contexto recesivo y con una consolidación fiscal que se sustenta más en el recorte del gasto que en la suba de ingresos, la pregunta que surge del mercado es acertada: ¿qué tan sostenible es este plan fiscal? Como si fuera poco, los impuestos que lograron compensar parte de la caída de los ingresos reales son tributos con fundamentos “transitorios”. Se trata del impuesto PAIS y de las retenciones a las exportaciones que dependen o del cepo o de la cada vez más erosionada competitividad del peso.

Para despejar las dudas, desde el Gobierno aseguran que el compromiso fiscal es inquebrantable. Y lo hacen notar en cada comunicado de prensa oficial. Esta semana Sturzenegger en los medios destacó la obsesión del presidente Milei por el equilibrio fiscal, mientras que Caputo en distintas entrevistas demuestra estar “sentado” sobre la caja del Tesoro.

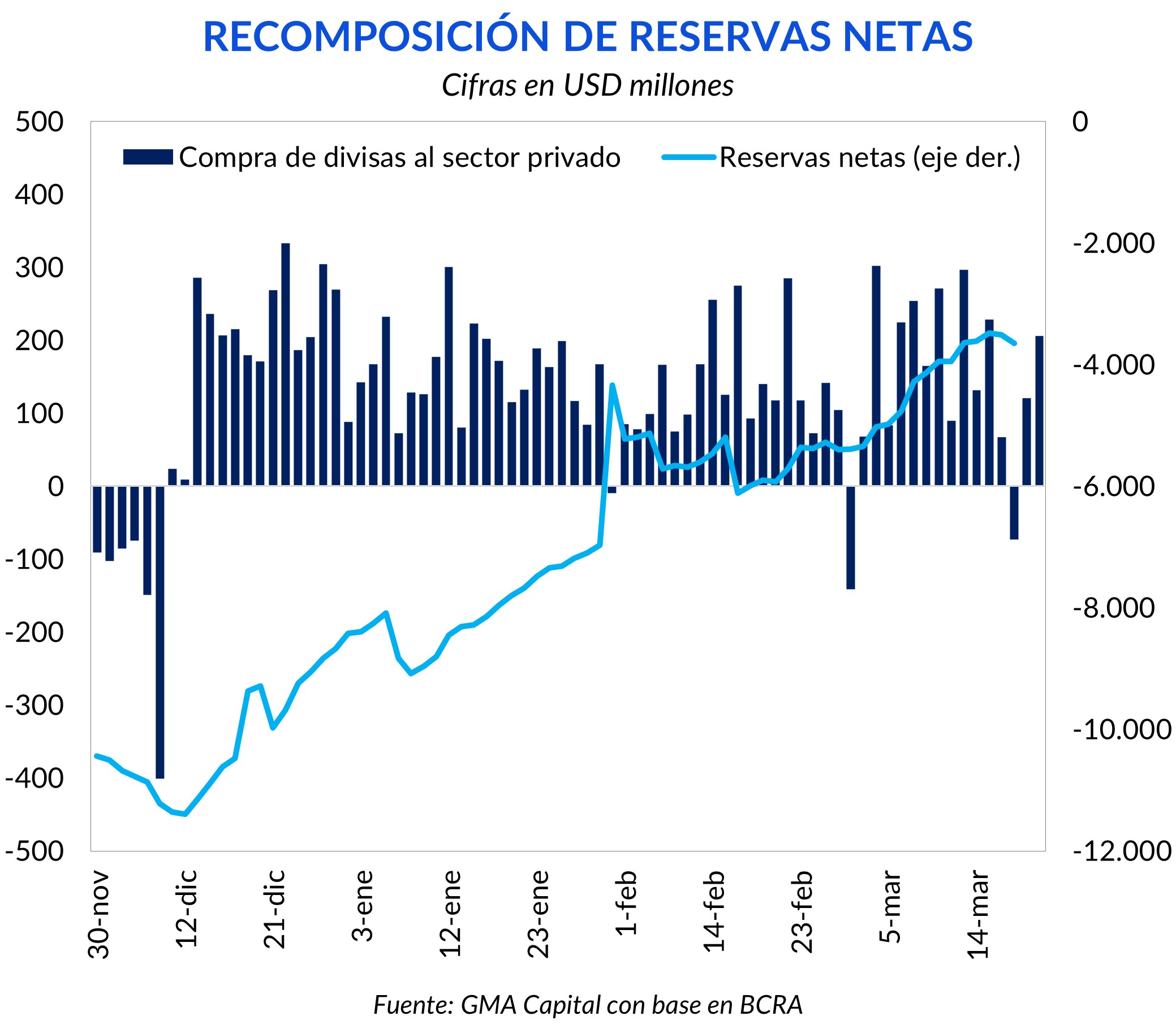

En cuanto al segundo pilar que gusta en el mercado, la acumulación de reservas, el Banco Central está superando las expectativas. Acumula USD 10.929 millones desde la devaluación del 13 de diciembre. Además, despejó sus pasivos en dólares cancelando deuda con Organismos Multilaterales por USD 2.200 millones desde noviembre.

A pesar de esto, existe una innegable realidad. El andamiaje del cepo continúa operando en todos sus aspectos, lo que facilita la compra de divisas al sector privado, a costas de pisar fuertemente la demanda privada del spot y trabar importaciones.

Al igual que el ajuste fiscal basado en la “licuadora”, la sostenibilidad de la recomposición de divisas en un contexto con restricciones cambiaras más laxas es todavía un interrogante.

Para compensarlo, desde el Gobierno se encargaron de despejar las dudas. El Mecon anunció que utilizará el financiamiento neto conseguido en la última licitación para comprar un total de USD 917 millones. Así, se asegura el pago de los vencimientos de Bonares y Globales en julio (USD 1.600 millones neteando tenencias del BCRA y FGS). Esto lo lograría sin la necesidad de emitir Letras Intransferibles, que dañan la salud de la hoja del balance del Central.

Con el delivery de las promesas de campaña, el mercado da el visto bueno, paga por ver las mejoras y sueña con el upside potencial que podría darse en un escenario de aprobación de reformas estructurales.

Tal como subrayamos en un posteo reciente, la inversión estrella durante la gestión Milei fue la deuda en pesos. La apreciación cambiaria de casi 40% del “contado con liqui” ofició de anabólicos para que las alternativas en moneda local, especialmente las que siguen la inflación, anotaran ganancias de carry trade superiores al 60% en dólares.

Sin embargo, con una mirada fundamental, lo más destacado se vio en el rally de los bonos soberanos. Por volumen y estrategia, dicen que allí operan los inversores más inteligentes. Y si el price action es reflejo de opinión de estos jugadores de peso, entonces podemos afirmar que la historia argentina volvió a ser seductora.

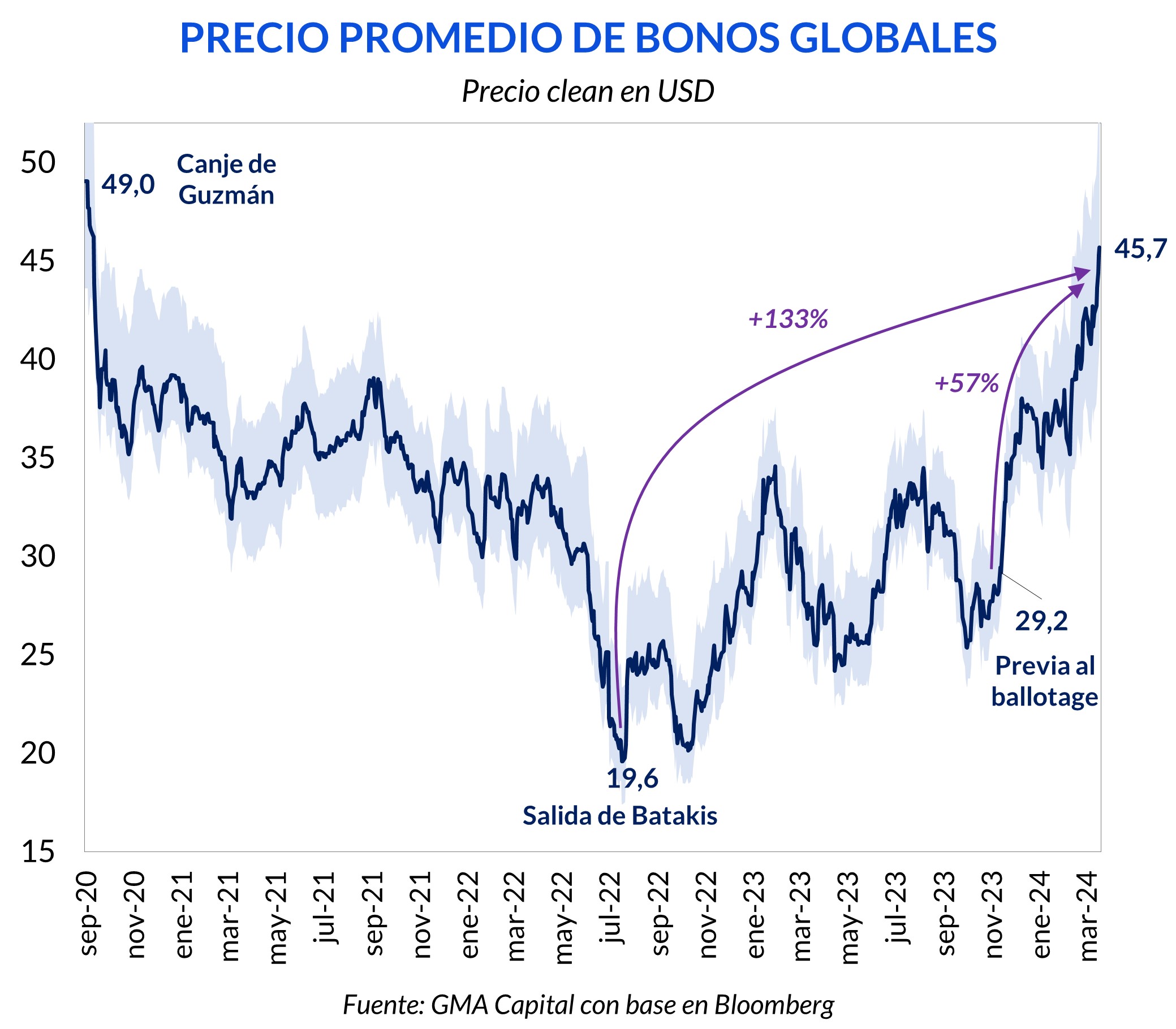

El recorrido de los Globales no deja espacio para el escepticismo. Desde el 8 de diciembre, la base para comparar el cambio de gobierno, el valor medio ponderado de los bonos mejoró un 32%. Pero al contemplar el hito del ballotage, el retorno creció hasta 57%. Y desde aquella sima de valuación que fue julio de 2022, la recuperación de los precios alcanzó 133%.

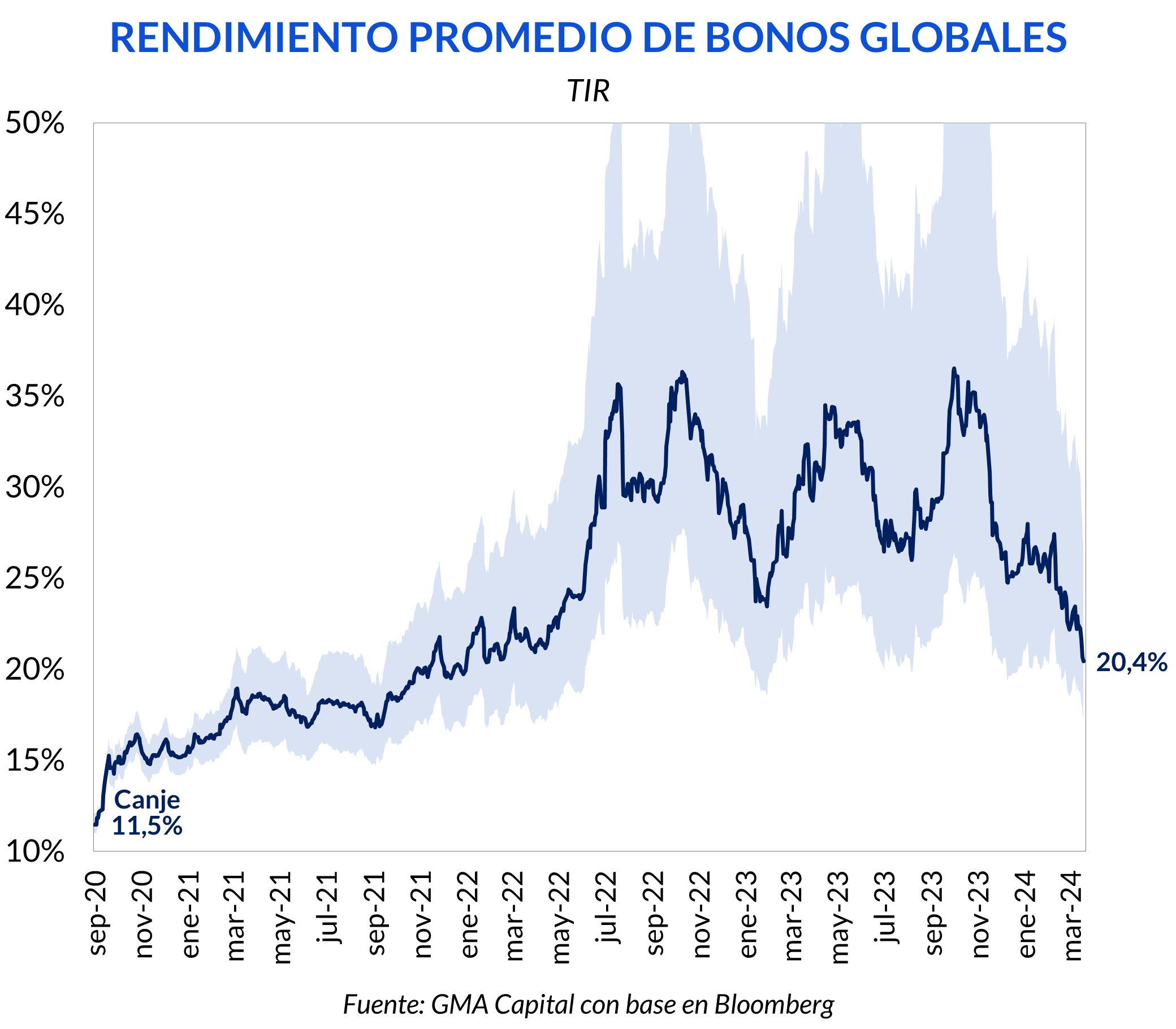

En términos de rendimiento, la aritmética es más incómoda. Es que la relación inversa entre tasa y precios no es directa, sino que también está influida por el paso del tiempo hasta el vencimiento. Si bien las paridades actuales ya son comparables con las que mostraba Guzmán luego del canje en septiembre de 2020, las TIR no lo son. Los bonos por debajo de USD 50 hace 4 años y medio ostentaban una exit yield de 11,5%. En cambio, actualmente el rendimiento promedio es 20,4%.

En otras palabras, los inversores, como ahora deberían esperar menos tiempo para recibir la totalidad de los flujos, necesitan que su inversión tenga un retorno más alto (y acelerado) para cubrir la distancia entre las paridades de mercado y el capital a cobrar.

Las valuaciones de los títulos en dólares estuvieron deprimidas durante tanto tiempo que, incluso después del rápido salto que experimentaron, parece que hay espacio por recorrer.

Esto no es solo una sensación. Una manifestación de esto es que el riesgo país, si bien está en la zona más baja en 3 años, todavía es de 1.450 bps, casi una rareza en el mundo.

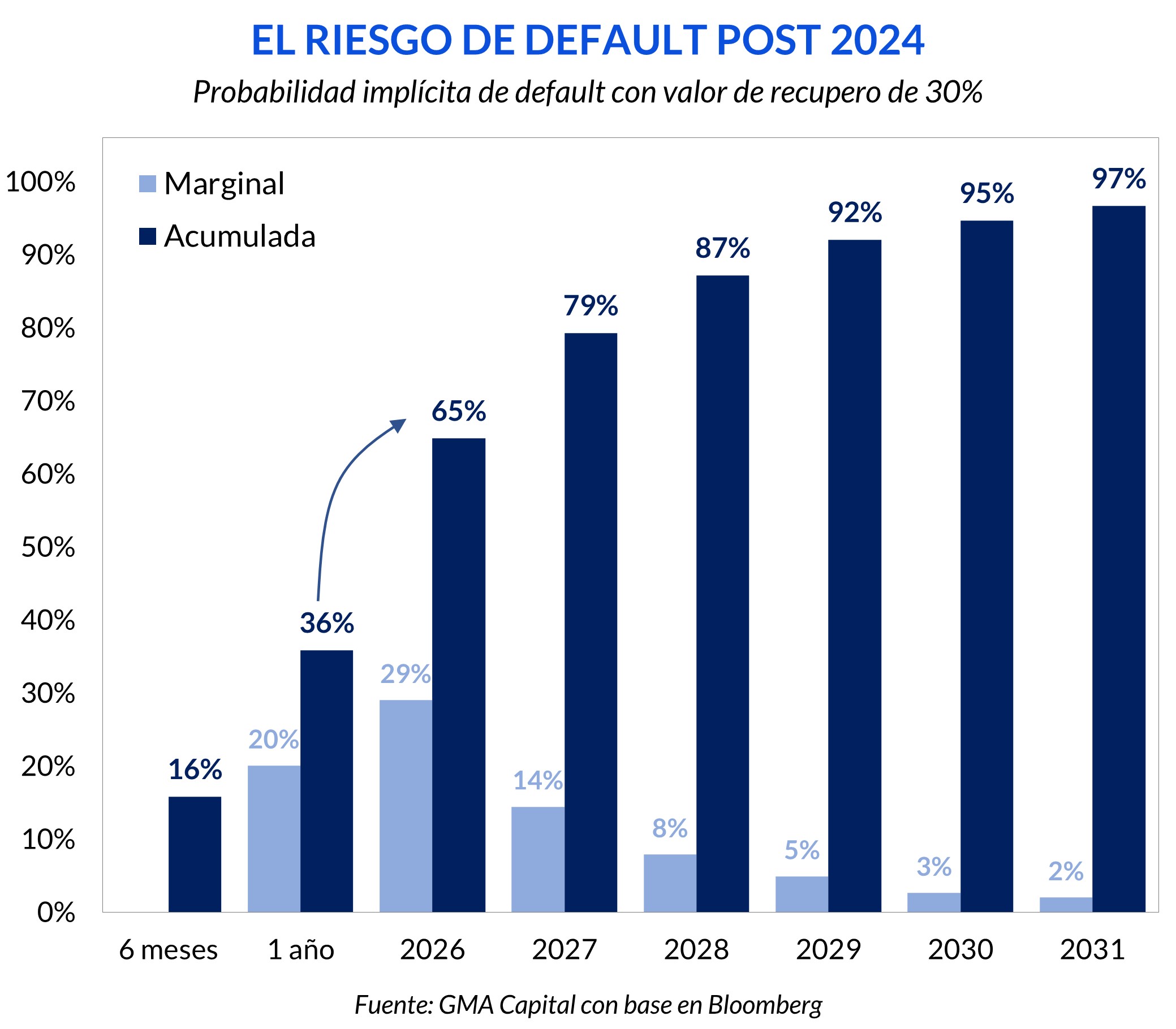

El margen para mejorar también es visible a través de la probabilidad implícita de default en los Credit Default Swaps (CDS). Los contratos que los inversores compran para cubrirse señalan que el riesgo de un evento de crédito está muy lejos de ser minúsculo.

Para 2025, cuando Argentina enfrentará vencimientos por USD 9.100 millones con acreedores privados y otros USD 6.500 millones con organismos internacionales, la probabilidad de default embebida en los CDS es 36%. Para 2026 (compromisos privados por USD 9.100 millones y con FMI y otros por USD 7.400 millones), las chances implícitas trepan hacia 65%.

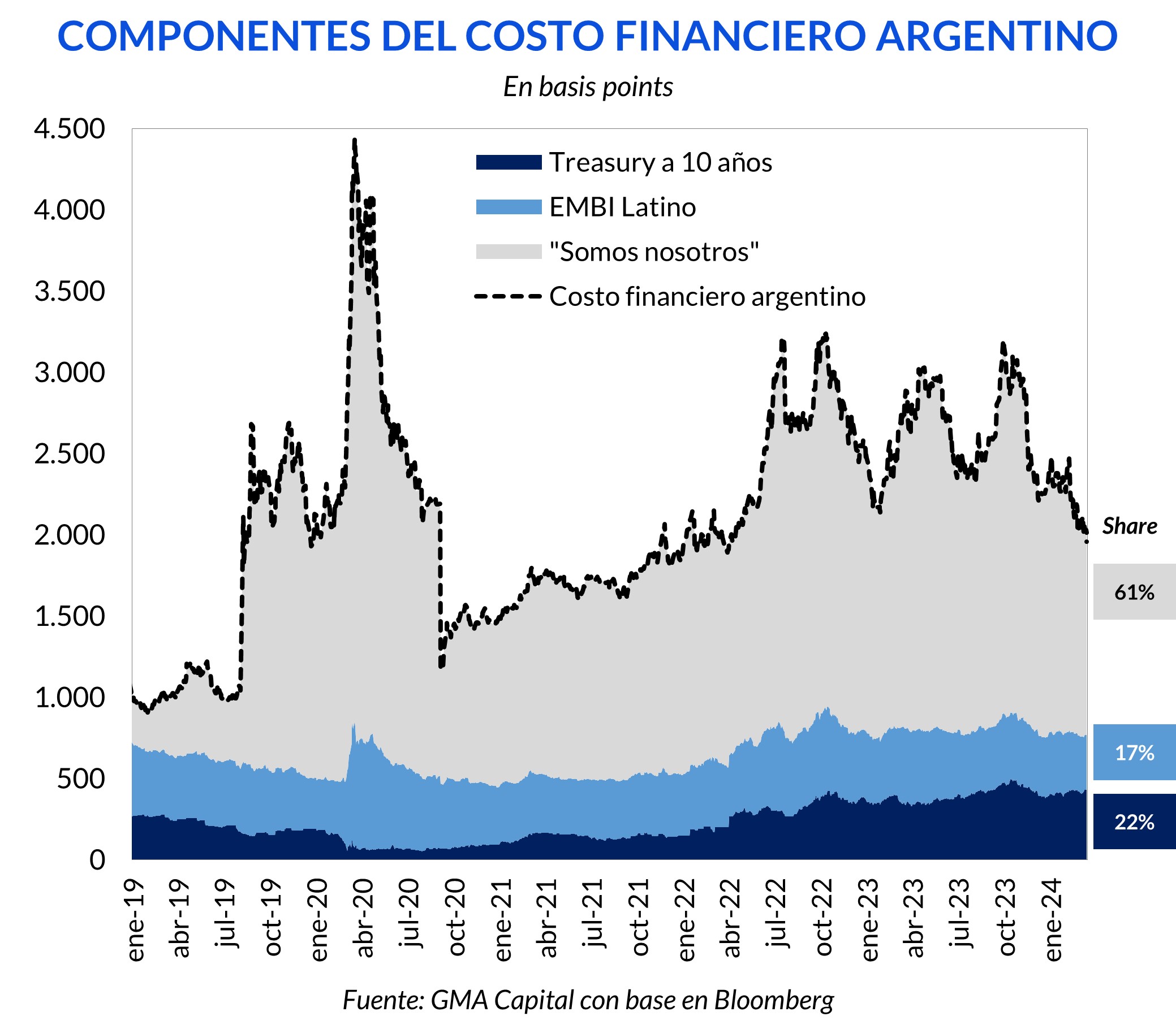

Frente a estos reparos del mercado (entendibles luego de que Argentina rompiera 10 veces los contratos a lo largo de su historia), la política económica actual está respondiendo con hechos. El ministro Caputo y su equipo son conscientes de que el exceso de costo financiero (la contracara de probabilidades de default aún elevadas) responde mayoritariamente a cuestiones idiosincráticas.

Estimamos que un 61% del rendimiento promedio de los bonos argentinos está explicado por aspectos estrictamente propios. El factor “somos nosotros” engloba estas cuestiones que hacen al mea culpa doméstico. Los otros componentes de la tasa en dólares incluyen un 17% ligado al riesgo latinoamericano y un 22% atado a la tasa libre de riesgo internacional. En otras palabras, hay tanto por corregir puertas adentro que la baja del riesgo país podría darse incluso en un contexto internacional no necesariamente favorable.

Las economías en las que Argentina podría reflejarse no son Brasil, México, Chile o Uruguay. Las aspiraciones de corto plazo son mucho más modestas. El “bolillero” al que nuestro país podría ingresar incluye otras latitudes emergentes o fronterizas, que usualmente son azotadas por conflictos bélicos o por crisis institucionales recurrentes. Pakistán, El Salvador y Nigeria son algunos de los exponentes más destacados. Repasemos algunos de estos casos.

Pakistán se encuentra en guerra en su frontera con Afganistán. Esta semana recibió un segundo desembolso por USD 1.100 millones con el FMI para enfrentar un pago de deuda. El acuerdo con el Fondo comenzó en julio de 2023 y tiene el objetivo de ayudar al país para no caer en default con los acreedores privados.

Ecuador, en tanto, está atravesando una crisis política y de seguridad inmensurable. El presidente renunció un año antes de que finalizara su mandato, y la sociedad debió asistir a las urnas. Semanas antes de los comicios, asesinaron al candidato presidencial que habría denunciado casos de corrupción dentro del gobierno. Así las cosas, una economía dolarizada no fue condición suficiente para garantizar la estabilidad ni una posición crediticia saludable (el riesgo país ronda 1.300 bps).

En Nigeria un grupo terrorista islamista declaró la guerra civil. Los hechos de violencia y violación de derechos humanos no paran de escalar desde 2013. Por su parte, El Salvador, a pesar de mostrar una economía estable (el PIB de 2023 creció 3,5%), enfrenta una crisis social en donde el gobierno está combatiendo los altos índices de delincuencia.

No menospreciamos los múltiples desafíos de Argentina, sin embargo, los países de los que hablamos enfrentan cuadros de situación mucho más complejos. Y esto no impidió que sus bonos rindieran cerca de 10%. En este sentido, no sería descabellado pensar en una convergencia hacia esas curvas en el mediano plazo.

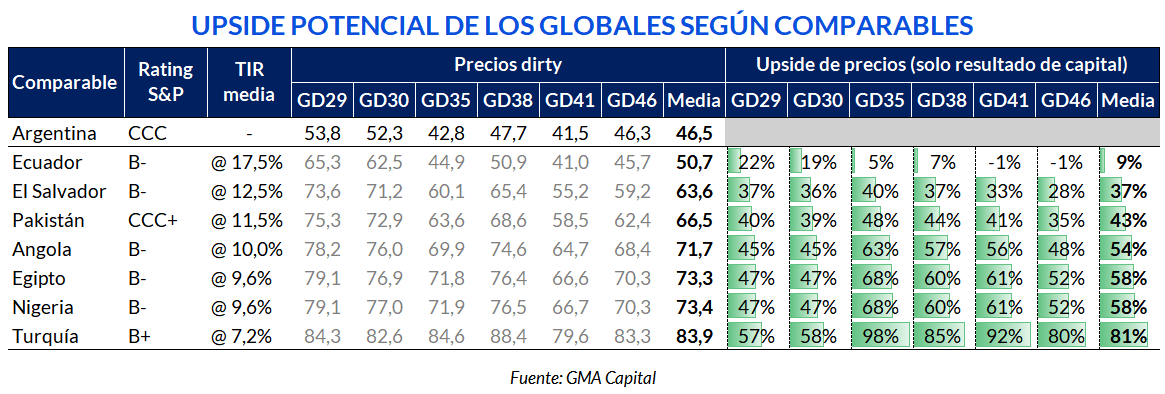

Una simple simulación puede echar luz acerca del upside de los precios de los Globales. Si Argentina convergiera hacia una curva de rendimientos como la de El Salvador, las valuaciones de la deuda podrían mejorar un 37%. Y si considerásemos un target de 10% para las TIR, entonces el avance potencial alcanzaría 54%.

Después de muchos años, Argentina tiene una buena historia para contar. Y los inversores están ansiosos por comprarla. El mercado tiene memoria de corto plazo, pero tampoco es ingenuo. Toda esta confianza podría ser muy efímera si frentes de tormenta políticos o sociales minaran la tan necesaria agenda de reformas.